waarmaken

Dromen van senioren

hypovak

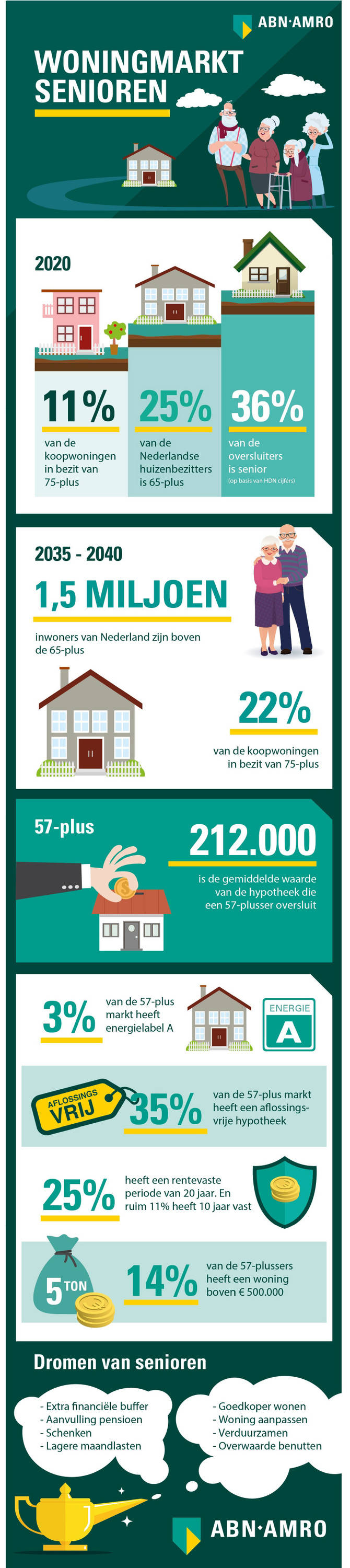

Hypotheken voor senioren staan niet per definitie op het netvlies van de senioren zelf, maar ook niet van het intermediair. Reden voor ABN AMRO om het intermediair daarbij te ondersteunen, onder meer door het verzorgen van webinars. “Als je weet dat 25% van de Nederlandse huizenbezitters 65-plus is, en nog eens 11% 75-plus, dan weet je dat het een interessante doelgroep is”, zegt Mark Groenendijk, manager Intermediaire Distributie bij ABN AMRO.

“Wij onderscheiden eigenlijk twee doelgroepen senioren met een leeftijd vanaf 67 jaar en pre-senioren met een leeftijd tien jaar voor pensioendatum, dus vanaf 57 jaar ongeveer”, zegt Groenendijk. “Bij deze twee groepen kunnen een aantal zaken spelen. Vaak hebben ze een niet al te grote hypotheek, willen ze graag hun kinderen helpen om een start te maken op de woningmarkt, hun huis verduurzamen, of een meer levensbestendige woning. Soms willen ze ook een bijzondere financiële uitgave doen. En dan blijkt dat hun geld vast zit in stenen. Bij het intermediair zit deze doelgroep niet direct voor de bril en veel consumenten denken dat niets mogelijk is.”

“Wij nemen het intermediair mee in de mogelijkheden die wij bieden om dromen voor senioren waar te maken. Aan de ene kant willen wij het intermediair goed informeren over de mogelijkheden en de wensen die er spelen bij deze doelgroep. Het afsluiten van een hypotheek bij senioren gaat vaak anders dan bij een jongere doelgroep. Aan de andere kant willen wij natuurlijk ook onze mogelijkheden en oplossingen onder de aandacht bij senioren krijgen. Het intermediair kan goed uitleggen wat de voor- en nadelen en mogelijke risico’s zijn van de verschillende hypotheken in hun leeftijdscategorie. Linksom of rechtsom gaan ze rente betalen en hebben ze dus financiële lasten. Ook kan hun keuze van invloed zijn op de erfenis van hun kinderen, verhuismogelijkheden in de toekomst en op de kosten van de zorg.

Een belangrijk instrument om zaken vast te leggen is het levenstestament. Ook daar heb je als intermediair een rol”, meent Groenendijk. “Mijn ouders van bijna 80 hebben een nieuwe woning gekocht omdat ze graag levensbestendig willen wonen en ook zij hebben het een en ander vastgelegd in een levenstestament. Zo is straks duidelijk wat er gaat gebeuren als de gezondheid te wensen overlaat. Kan bijvoorbeeld de woning wel verkocht worden en wat te doen met de opbrengst?

Dromen waarmaken

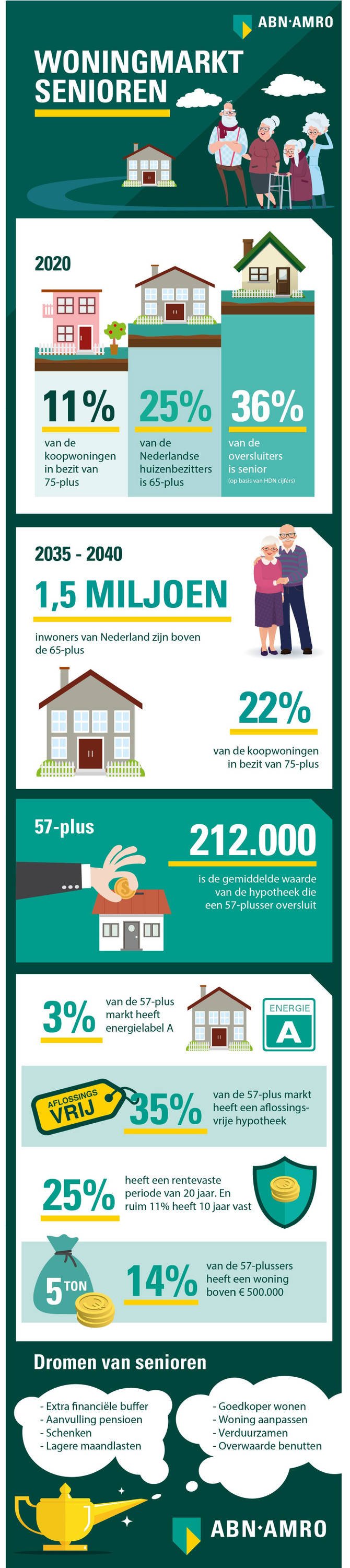

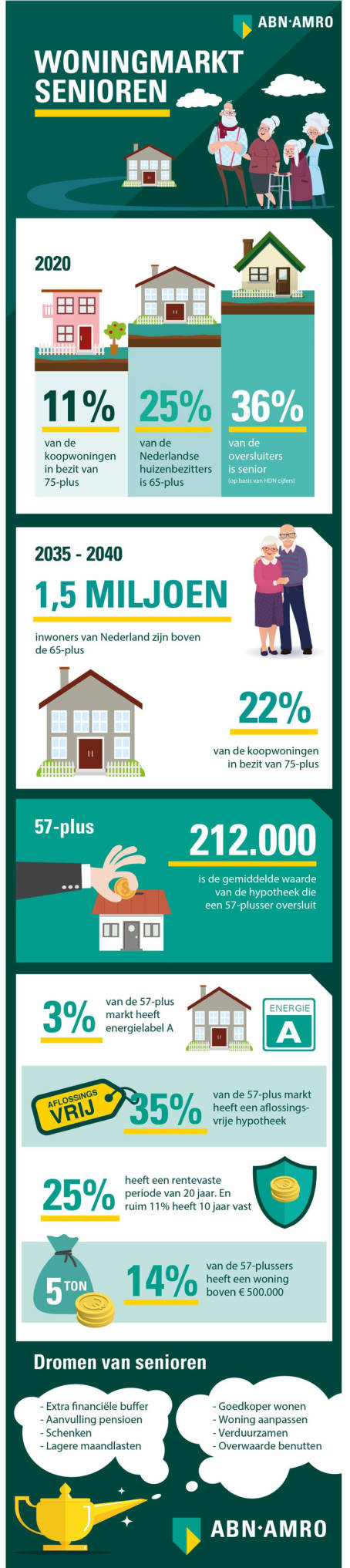

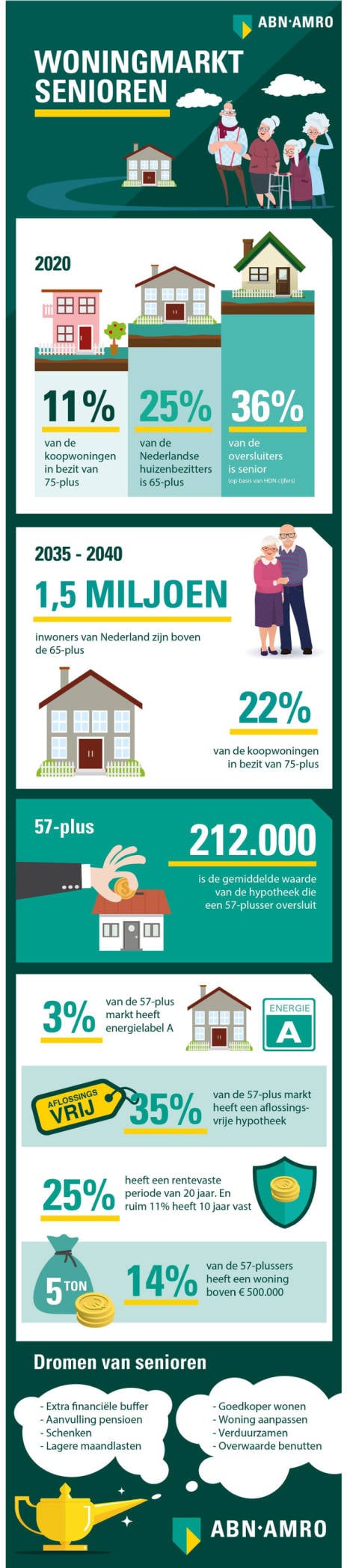

Uit de infographic van ABN AMRO, blijkt dat 22% van de koophuizen over vijftien tot twintig jaar in het bezit is van 75-plussers. 4,5 miljoen van de Nederlanders zal dan 65-plus zijn. De gemiddelde hoogte van de hypotheek die een 57-plusser oversluit is € 212.000. Andere interessante feitjes zijn dat 35% van die groep een aflossingsvrije hypotheek heeft en dat 14% een woning boven de € 500.000 bezit.

Woningmarkt voor senioren

“Wij hebben gemerkt dat het intermediair de weg niet goed weet te vinden naar de geldverstrekker. Dus ook over deze zogeheten ‘explain’ hebben wij een webinar georganiseerd”

“Daarnaast hebben we online een ‘voorbespreekmodule’ beschikbaar, waarbij het intermediair kan sparren met een acceptant”

Net als ieder andere hypotheekverstrekker werkt ABN AMRO volgens de Gedragscode voor Hypothecaire Financieringen. “Die code leven wij natuurlijk na. Wil je afwijken van de basisafspraken, dan bestaat daar de mogelijkheid toe, maar dat moet je wel goed kunnen onderbouwen. Vooral cijfermatig. Wij hebben gemerkt dat het intermediair hierin de weg onvoldoende vindt naar de geldverstrekker. Dus ook over deze zogeheten ‘explain’ hebben wij een webinar georganiseerd. Aan de hand van voorbeelden hebben we uitgelegd hoe met een goede (cijfermatige) onderbouwing toch een hypotheek verstrekt kan worden. Natuurlijk staan verantwoorde verstrekking en klantbelang daarbij centraal. We hebben hiervoor een handleiding geschreven en een formulier ontwikkeld. Op die manier krijgen wij het gestructureerd en conform de regels binnen en is het adviesdossier ook geholpen met deze vastlegging. Samen met het intermediair en de klant gaan we zo verantwoorde verplichtingen aan.”

“Daarnaast hebben we online een ‘voorbespreekmodule’ beschikbaar, waarbij het intermediair vooraf kan sparren met een acceptant over een hypotheekaanvraag. Op die manier weet je meteen of je aanvraag kans van slagen heeft en voorkom je teleurstelling achteraf. Deze voorbespreekmodule wordt zo’n 1000x per maand gebruikt en voorziet dus absoluut in een behoefte. Het intermediair kan in deze online omgeving gericht een vraag stellen, hij vinkt aan in welke categorie de vraag valt, er kan een document geüpload worden en het antwoord als pdf in het adviesdossier opgeslagen worden. Afhankelijk van ons antwoord is ABN AMRO vervolgens een keuze voor de af te sluiten hypotheek en kan het intermediair de beste oplossing aan de klant voorleggen.”

Voorbespreekmodule

De woningmarkt is nog altijd overspannen. Er is meer vraag dan aanbod en dat verklaart volgens Groenendijk waarom het intermediair nog niet gericht met deze specifieke doelgroep aan de slag is gegaan. “De huidige nieuwe hypotheekaanvragen van mensen die een woning gekocht hebben, vragen al heel veel van hun tijd en een hypotheek is bij deze doelgroep toch vaak een oversluiter. Er komen andere wensen kijken en dit vergt een ander gesprek. Dat is ook meteen waarin wij ons onderscheiden. Wij vinden niet voor niets dat wij de bank zijn met oog voor mogelijkheden. Wij hebben specialisten in huis die deze complexiteit aankunnen. Wij bieden niet per se de laagste rente, maar wel de beste oplossing”, zegt Groenendijk.

“Wij geven maatwerkopties en gaan daarin verder en zijn wellicht ook creatiever voor deze doelgroep. Wat zeker in ons voordeel werkt, is dat ABN AMRO bij deze doelgroep bekend is. Veel senioren hebben bij ons bijvoorbeeld al een betaalrekening. Dat maakt de keuze voor ons makkelijker.”

Oog voor mogelijkheden

Manager Intermediaire Distributie ABN AMRO

hypovak

Dromen van senioren

waarmaken

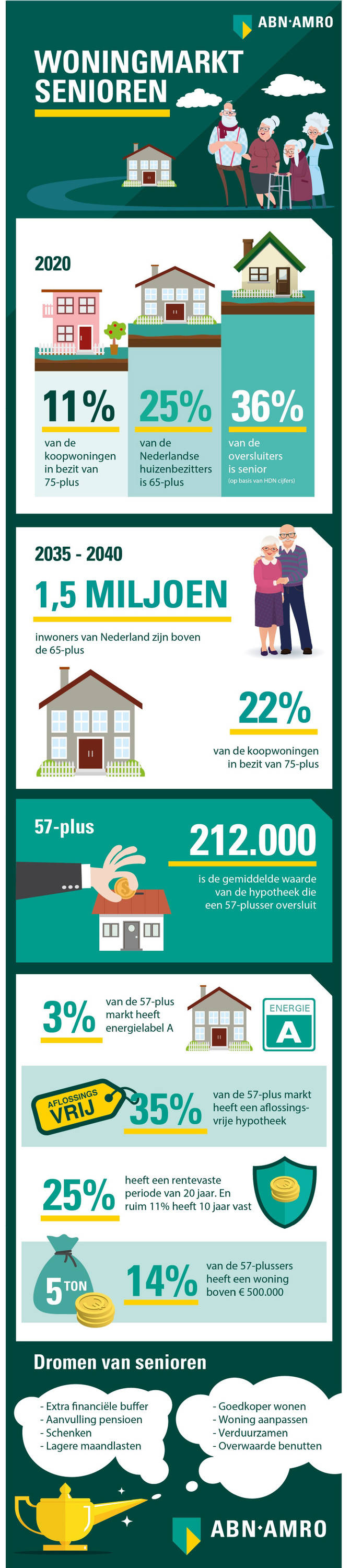

Hypotheken voor senioren staan niet per definitie op het netvlies van de senioren zelf, maar ook niet van het intermediair. Reden voor ABN AMRO om het intermediair daarbij te ondersteunen, onder meer door het verzorgen van webinars. “Als je weet dat 25% van de Nederlandse huizenbezitters 65-plus is, en nog eens 11% 75-plus, dan weet je dat het een interessante doelgroep is”, zegt Mark Groenendijk, manager Intermediaire Distributie bij ANB AMRO.

“Wij onderscheiden eigenlijk twee doelgroepen senioren met een leeftijd vanaf 67 jaar en pre-senioren met een leeftijd tien jaar voor pensioendatum, dus vanaf 57 jaar ongeveer”, zegt Groenendijk. “Bij deze twee groepen kunnen een aantal zaken spelen. Vaak hebben ze een niet al te grote hypotheek, willen ze graag hun kinderen helpen om een start te maken op de woningmarkt, hun huis verduurzamen, of een meer levensbestendige woning. Soms willen ze ook een bijzondere financiële uitgave doen. En dan blijkt dat hun geld vast zit in stenen. Bij het intermediair zit deze doelgroep niet direct voor de bril en veel consumenten denken dat niets mogelijk is.”

Uit de infographic van ABN AMRO, blijkt dat 22% van de koophuizen over vijftien tot twintig jaar in het bezit is van 75-plussers. 4,5 miljoen van de Nederlanders zal dan 65-plus zijn. De gemiddelde hoogte van de hypotheek die een 57-plusser oversluit is € 212.000. Andere interessante feitjes zijn dat 35% van die groep een aflossingsvrije hypotheek heeft en dat 14% een woning boven de € 500.000 bezit.

Woningmarkt voor senioren

“Wij hebben gemerkt dat het intermediair de weg niet goed weet te vinden naar de geldverstrekker. Dus ook over deze zogeheten ‘explain’ hebben wij een webinar georganiseerd”

“Wij nemen het intermediair mee in de mogelijkheden die wij bieden om dromen voor senioren waar te maken. Aan de ene kant willen wij het intermediair goed informeren over de mogelijkheden en de wensen die er spelen bij deze doelgroep. Het afsluiten van een hypotheek bij senioren gaat vaak anders dan bij een jongere doelgroep. Aan de andere kant willen wij natuurlijk ook onze mogelijkheden en oplossingen onder de aandacht bij senioren krijgen. Het intermediair kan goed uitleggen wat de voor- en nadelen en mogelijke risico’s zijn van de verschillende hypotheken in hun leeftijdscategorie. Linksom of rechtsom gaan ze rente betalen en hebben ze dus financiële lasten. Ook kan hun keuze van invloed zijn op de erfenis van hun kinderen, verhuismogelijkheden in de toekomst en op de kosten van de zorg.

Een belangrijk instrument om zaken vast te leggen is het levenstestament. Ook daar heb je als intermediair een rol”, meent Groenendijk. “Mijn ouders van bijna 80 hebben een nieuwe woning gekocht omdat ze graag levensbestendig willen wonen en ook zij hebben het een en ander vastgelegd in een levenstestament. Zo is straks duidelijk wat er gaat gebeuren als de gezondheid te wensen overlaat. Kan bijvoorbeeld de woning wel verkocht worden en wat te doen met de opbrengst?

Dromen waarmaken

“Daarnaast hebben we online een ‘voorbespreekmodule’ beschikbaar, waarbij het intermediair kan sparren met een acceptant”

De woningmarkt is nog altijd overspannen. Er is meer vraag dan aanbod en dat verklaart volgens Groenendijk waarom het intermediair nog niet gericht met deze specifieke doelgroep aan de slag is gegaan. “De huidige nieuwe hypotheekaanvragen van mensen die een woning gekocht hebben, vragen al heel veel van hun tijd en een hypotheek is bij deze doelgroep toch vaak een oversluiter. Er komen andere wensen kijken en dit vergt een ander gesprek. Dat is ook meteen waarin wij ons onderscheiden. Wij vinden niet voor niets dat wij de bank zijn met oog voor mogelijkheden. Wij hebben specialisten in huis die deze complexiteit aankunnen. Wij bieden niet per se de laagste rente, maar wel de beste oplossing”, zegt Groenendijk.

“Wij geven maatwerkopties en gaan daarin verder en zijn wellicht ook creatiever voor deze doelgroep. Wat zeker in ons voordeel werkt, is dat ABN AMRO bij deze doelgroep bekend is. Veel senioren hebben bij ons bijvoorbeeld al een betaalrekening. Dat maakt de keuze voor ons makkelijker.”

Oog voor mogelijkheden

Net als ieder andere hypotheekverstrekker werkt ABN AMRO volgens de Gedragscode voor Hypothecaire Financieringen. “Die code leven wij natuurlijk na. Wil je afwijken van de basisafspraken, dan bestaat daar de mogelijkheid toe, maar dat moet je wel goed kunnen onderbouwen. Vooral cijfermatig. Wij hebben gemerkt dat het intermediair hierin de weg onvoldoende vindt naar de geldverstrekker. Dus ook over deze zogeheten ‘explain’ hebben wij een webinar georganiseerd. Aan de hand van voorbeelden hebben we uitgelegd hoe met een goede (cijfermatige) onderbouwing toch een hypotheek verstrekt kan worden. Natuurlijk staan verantwoorde verstrekking en klantbelang daarbij centraal. We hebben hiervoor een handleiding geschreven en een formulier ontwikkeld. Op die manier krijgen wij het gestructureerd en conform de regels binnen en is het adviesdossier ook geholpen met deze vastlegging. Samen met het intermediair en de klant gaan we zo verantwoorde verplichtingen aan.”

“Daarnaast hebben we online een ‘voorbespreekmodule’ beschikbaar, waarbij het intermediair vooraf kan sparren met een acceptant over een hypotheekaanvraag. Op die manier weet je meteen of je aanvraag kans van slagen heeft en voorkom je teleurstelling achteraf. Deze voorbespreekmodule wordt zo’n 1000x per maand gebruikt en voorziet dus absoluut in een behoefte. Het intermediair kan in deze online omgeving gericht een vraag stellen, hij vinkt aan in welke categorie de vraag valt, er kan een document geüpload worden en het antwoord als pdf in het adviesdossier opgeslagen worden. Afhankelijk van ons antwoord is ABN AMRO vervolgens een keuze voor de af te sluiten hypotheek en kan het intermediair de beste oplossing aan de klant voorleggen.”

Voorbespreekmodule

Manager Intermediaire Distributie ABN AMRO