Extra uitleg of meer verdieping

Impact verzorgt over dit onderwerp ook PE-bijeenkomsten waarin de regeling aan de hand van veel praktische voorbeelden en casussen verder wordt uitgediept. Deze opleidingen kwalificeren voor zes K&A-punten (FFP) en zes A-punten (SEH). Bekijk hier de opleiding ‘Nieuwe eigenwoningregeling in partnerschapssituaties en bij overlijden’ van Impact.

Volgende maand leest u in InFinance magazine een kennisartikel over de eigenwoningregeling die Rob Timmermans verduidelijkt met enkele rekenvoorbeelden.

Overzichtelijk stroomschema

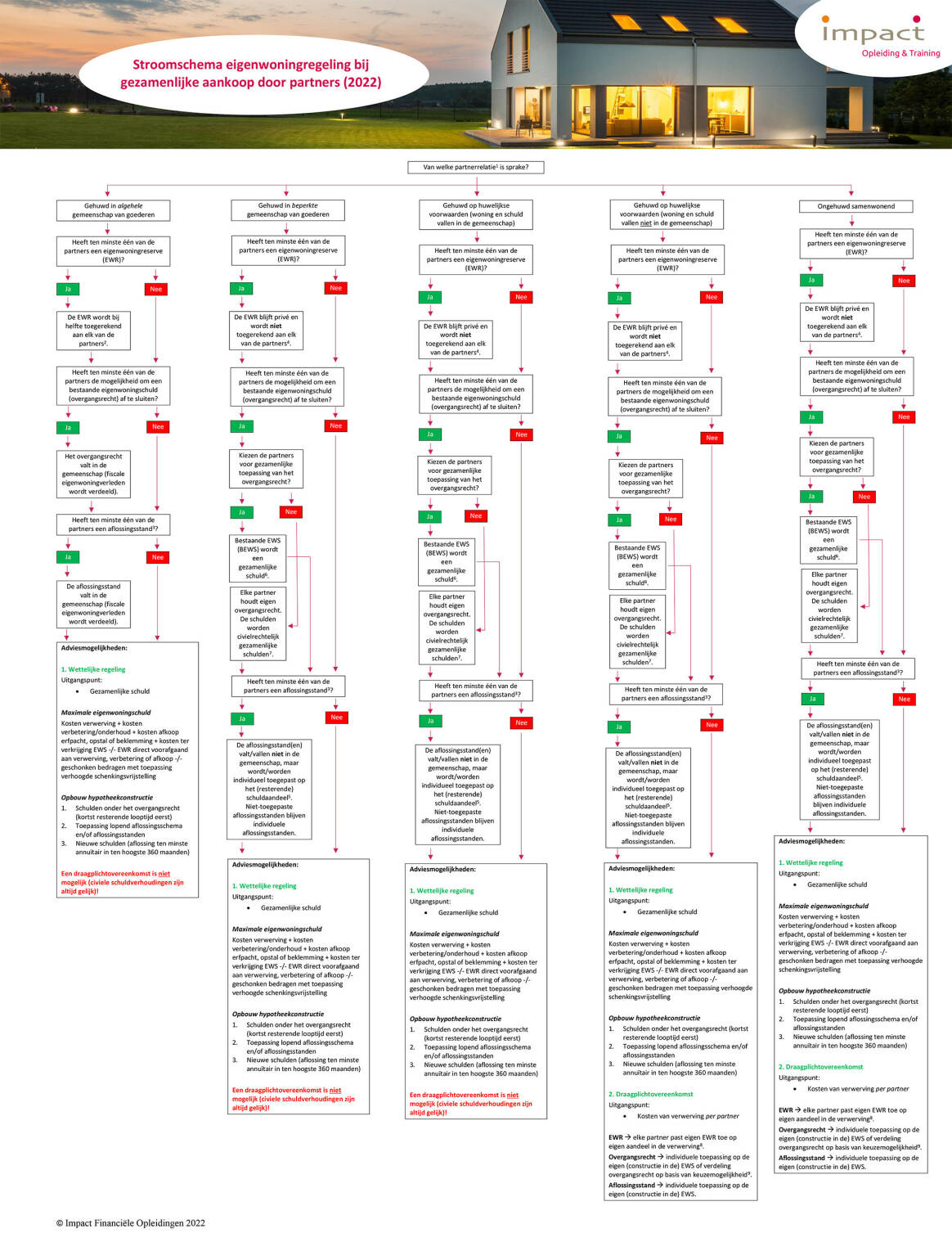

In het stroomschema van Impact Opleiding & Training zijn de belangrijkste uitgangspunten in de wettelijke regeling uiteengezet die per 1 januari 2022 bij partners van kracht zijn en wordt door middel van voetnoten bij de verschillende onderdelen een extra toelichting gegeven. Daarnaast wordt per partnerrelatie een overzicht gegeven van de verschillende adviesmogelijkheden. “Een juiste fiscale samenstelling van de hypotheekschuld is een onmisbaar onderdeel van een integraal en gedegen financieel advies. Door het volgen van dit stroomschema houd je overzicht in de enorme hoeveelheid wet- en regelgeving met betrekking tot de eigen woning en kun je je klanten op gestructureerde wijze en met een vertrouwd gevoel blijven adviseren”, aldus Timmermans.

“Een juiste fiscale samenstelling van de hypotheekschuld is een onmisbaar onderdeel van een integraal en gedegen financieel advies”

Voorbeelden bijleenregeling, aflossingsstand en overgangsrecht

Als één of beide partners een eigenwoningreserve (EWR) heeft, dan kon dit voorheen de maximaal toegestane eigenwoningschuld (EWS) beperken voor de woning die ze samen kopen. Per 1 januari 2022 geldt in het geval van de bijleenregeling dat als de partners samen voldoende rekening houden met de EWR van een of beide partners, zij toch voor het volledige bedrag van de EWS renteaftrek krijgen.

Als één of beide partners een aflossingsstand heeft, dan dient in de nieuwe wettelijke regeling deze aflossingsstand per partner individueel te worden toegepast op het eigen schuldaandeel. Hiermee wordt mogelijk een beperkter deel van de aflossingsstand ingezet dan in de voormalige regeling (Goedkeurend besluit).

Partners kunnen ervoor kiezen het overgangsrecht van de partners gezamenlijk toe te passen. Door deze keuzeoptie worden partners er niet toe verplicht het renteaftrekverleden van de partner automatisch voor de helft over te nemen. Maar door wél gebruik te maken van de keuze het overgangsrecht gezamenlijk toe te passen kan worden voorkomen dat (aflossingsvrije) leningdelen in box 3 vallen.

De recente aanpassingen maken de eigenwoningregeling volgens het ministerie van Financiën rechtvaardiger omdat hiermee in een aantal partnersituaties onbedoelde beperkingen op hypotheekrenteaftrek worden weggenomen. Bijvoorbeeld voor mensen die samen met een partner een woning kopen en daarvoor zelf ook al een koopwoning hadden. Of voor mensen die een koopwoning hebben met een partner die komt te overlijden. De onderdelen waar de wijzigingen betrekking op hebben zijn de bijleenregeling, de aflossingsstand en het overgangsrecht.

De eigenwoningregeling is dit jaar op een aantal onderdelen aangepast. In de InFinance-special Kansen & Visies 2022 stelde Rob Timmermans, directeur Impact Groep, al vast dat deze wijzigingen de regeling verre van begrijpelijker of beter uitvoerbaar hebben gemaakt. Het kenniscentrum van Impact Opleiding & Training heeft daarom voor de hypotheekadviseur een handig stroomschema gemaakt, waarin deze complexe materie voor partnersituaties op een overzichtelijke wijze wordt weergegeven.

Rob Timmermans directeur Impact Groep

nieuwe eigenwoningregeling inzichtelijk

Handig stroomschema maakt

Extra uitleg of meer verdieping

Impact verzorgt over dit onderwerp ook PE-bijeenkomsten waarin de regeling aan de hand van veel praktische voorbeelden en casussen verder wordt uitgediept. Deze opleidingen kwalificeren voor zes K&A-punten (FFP) en zes A-punten (SEH). Bekijk hier de opleiding ‘Nieuwe eigenwoningregeling in partnerschapssituaties en bij overlijden’ van Impact.

Volgende maand leest u in InFinance magazine een kennisartikel over de eigenwoningregeling die Rob Timmermans verduidelijkt met enkele rekenvoorbeelden.

Overzichtelijk stroomschema

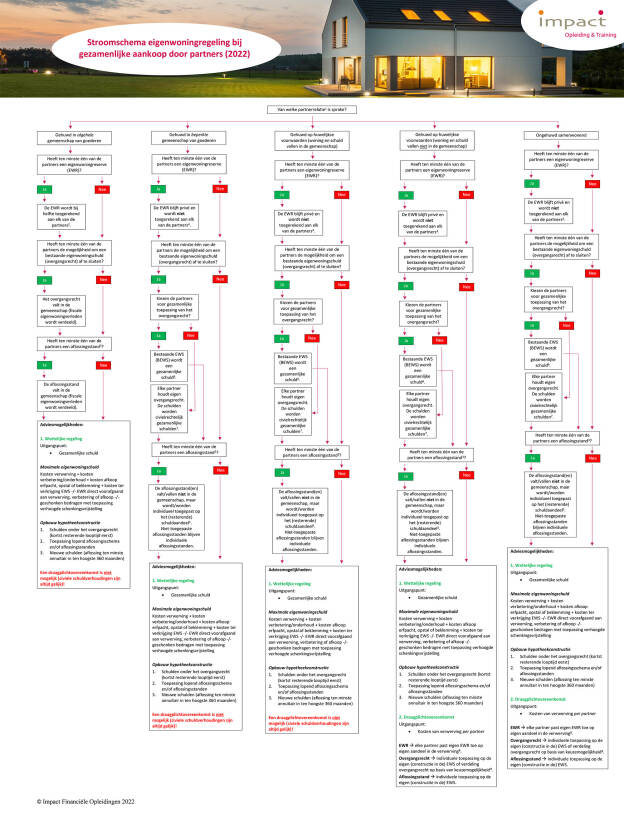

In het stroomschema van Impact Opleiding & Training zijn de belangrijkste uitgangspunten in de wettelijke regeling uiteengezet die per 1 januari 2022 bij partners van kracht zijn en wordt door middel van voetnoten bij de verschillende onderdelen een extra toelichting gegeven. Daarnaast wordt per partnerrelatie een overzicht gegeven van de verschillende adviesmogelijkheden. “Een juiste fiscale samenstelling van de hypotheekschuld is een onmisbaar onderdeel van een integraal en gedegen financieel advies. Door het volgen van dit stroomschema houd je overzicht in de enorme hoeveelheid wet- en regelgeving met betrekking tot de eigen woning en kun je je klanten op gestructureerde wijze en met een vertrouwd gevoel blijven adviseren”, aldus Timmermans.

Voorbeelden bijleenregeling, aflossingsstand en overgangsrecht

Als één of beide partners een eigenwoningreserve (EWR) heeft, dan kon dit voorheen de maximaal toegestane eigenwoningschuld (EWS) beperken voor de woning die ze samen kopen. Per 1 januari 2022 geldt in het geval van de bijleenregeling dat als de partners samen voldoende rekening houden met de EWR van een of beide partners, zij toch voor het volledige bedrag van de EWS renteaftrek krijgen.

Als één of beide partners een aflossingsstand heeft, dan dient in de nieuwe wettelijke regeling deze aflossingsstand per partner individueel te worden toegepast op het eigen schuldaandeel. Hiermee wordt mogelijk een beperkter deel van de aflossingsstand ingezet dan in de voormalige regeling (Goedkeurend besluit).

Partners kunnen ervoor kiezen het overgangsrecht van de partners gezamenlijk toe te passen. Door deze keuzeoptie worden partners er niet toe verplicht het renteaftrekverleden van de partner automatisch voor de helft over te nemen. Maar door wél gebruik te maken van de keuze het overgangsrecht gezamenlijk toe te passen kan worden voorkomen dat (aflossingsvrije) leningdelen in box 3 vallen.

“Een juiste fiscale samenstelling van de hypotheekschuld is een onmisbaar onderdeel van een integraal en gedegen financieel advies”

De recente aanpassingen maken de eigenwoningregeling volgens het ministerie van Financiën rechtvaardiger omdat hiermee in een aantal partnersituaties onbedoelde beperkingen op hypotheekrenteaftrek worden weggenomen. Bijvoorbeeld voor mensen die samen met een partner een woning kopen en daarvoor zelf ook al een koopwoning hadden. Of voor mensen die een koopwoning hebben met een partner die komt te overlijden. De onderdelen waar de wijzigingen betrekking op hebben zijn de bijleenregeling, de aflossingsstand en het overgangsrecht.

De eigenwoningregeling is dit jaar op een aantal onderdelen aangepast. In de InFinance-special Kansen & Visies 2022 stelde Rob Timmermans, directeur Impact Groep, al vast dat deze wijzigingen de regeling verre van begrijpelijker of beter uitvoerbaar hebben gemaakt. Het kenniscentrum van Impact Opleiding & Training heeft daarom voor de hypotheekadviseur een handig stroomschema gemaakt, waarin deze complexe materie voor partnersituaties op een overzichtelijke wijze wordt weergegeven.

nieuwe eigenwoningregeling inzichtelijk

Handig stroomschema maakt