KPMG-rapport

“De dossierbemiddeling blijft een onderdeel van het proces dat veel tijd kost”

Volgens Adfiz is met dit onderzoek meer duidelijkheid gekomen over wat er onder verkort hypotheek advies kan worden verstaan. “Verkort hypotheekadvies bij verduurzaming was al mogelijk, maar de AFM zal de mogelijkheid van verkort advies voor verduurzaming nu ook opnemen en toelichten in hun publicatie ‘Dienstverlening op maat’. Het KPMG-rapport geeft handvatten voor wat er verstaan kan worden onder verkort hypotheekadvies en hoe daarmee omgegaan kan worden. Het is daarbij vooral belangrijk dat je als adviseur goed kunt uitleggen aan de klant, en eventueel aan de AFM, waarom sommige adviesstappen beperkt kunnen worden of zelfs kunnen worden overgeslagen. En het is zaak dat goed vast te leggen in het adviesdossier, zodat het – indien nodig – later te reconstrueren is.”

De huidige kosten van een groen advies staan naar het oordeel van KPMG veelal niet in verhouding tot de benodigde financiering. De versimpelde en weggelaten processtappen zorgen volgens het onderzoek voor een tijdsreductie van gemiddeld 191 minuten (ca. 15% reductie van het reguliere hypotheekadvies). De relatief grootste tijdsreductie ten opzichte van het reguliere hypotheekadvies wordt volgens de onderzoekers behaald in de onderdelen ‘opstellen rapport’ (63 minuten) en ‘afronding advies’ (42 minuten).

“De dossierbemiddeling tussen adviseurs en hypotheekverstrekkers blijft een onderdeel van het proces dat veel tijd kost, ongeacht of het een verkort hypotheekadvies of een regulier hypotheekadvies betreft. De verwachting is dat hier nog tijdsreductie te behalen valt. Mede hierdoor ziet de totale tijdsreductie momenteel enkel toe op het adviesgedeelte van het proces”, aldus KPMG.

Het verkorte advies zorgt voor een tijdsreductie van gemiddeld 191 minuten

Aan de hand van opgestelde criteria kan de adviseur beoordelen of een consument in aanmerking komt voor het verkorte hypotheekadvies voor verduurzaming. Criteria door KPMG voorgesteld voor een verkort hypotheekadvies voor verduurzaming:

• De financiële positie en de financieringslast van de consument dienen te worden vastgesteld. Er worden opnieuw een LTV en LTI berekend.

• Het maximale leenbedrag voor het verkorte hypotheekadvies voor verduurzaming is vastgesteld op 25.000 euro. Dit bedrag is gelijk aan het maximale leenbedrag tot waaraan geen verplichte kennis- en ervaringstoets voor het verhogen van de hypotheek zonder advies voor het verduurzamen van woningen benodigd is.

• Voor de pilot heeft KPMG na afstemming met de AFM een maximaal leenbedrag gehanteerd van 35.000 euro. Hiermee kon volgens de onderzoekers beter worden getoetst welk bedrag er gemiddeld genomen gewenst is voor een dergelijke financiering.

• Maximaal 30% van de financiering mag worden aangewend voor verbeteringen aan de woning, gerelateerd aan de energiebesparende voorzieningen. KPMG: “Hiertoe is gekomen omdat er verschillende signalen zijn dat een lening voor verduurzaming in veel gevallen samengaat met een lening voor andere investeringen in de woning.”

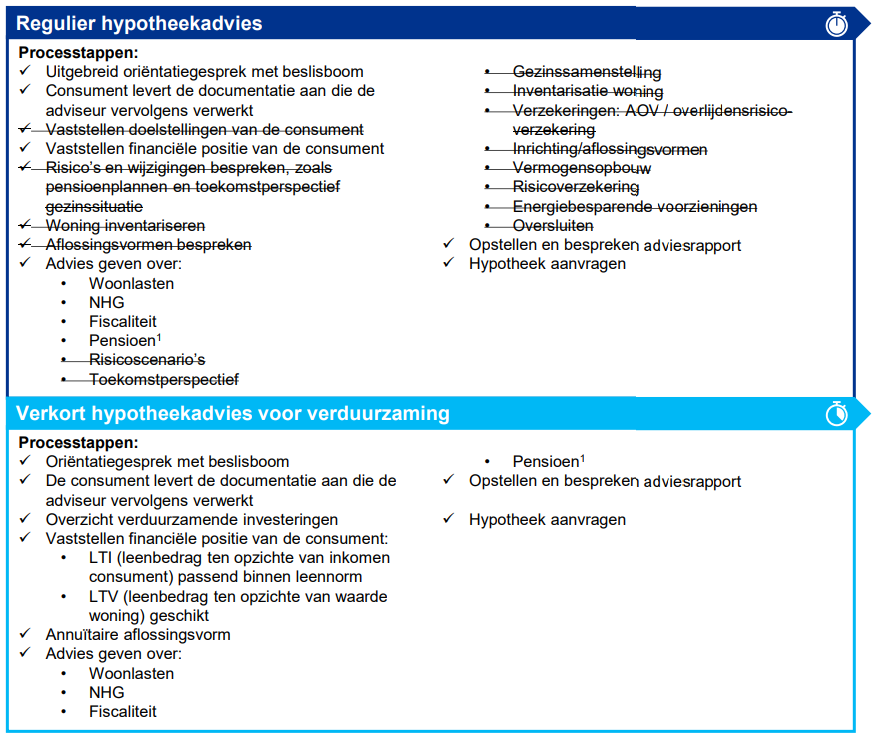

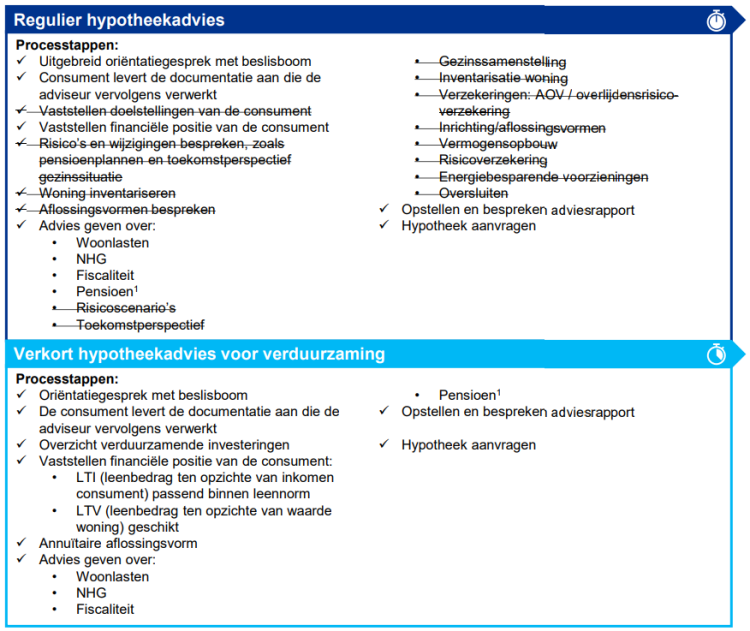

De stappen omtrent het in kaart brengen van de financiële positie van de consument Loan to Value (LTV) en Loan to Income (LTV) blijven in het voorstel van KPMG ongewijzigd in het verkorte hypotheekadvies voor verduurzaming. In onderstaand schema de aanpassingen op een rij:

KPMG: “Als uitgangspunt is eerder bevestigd dat de adviseur een nieuw hypotheekadvies aan de consument geeft dat losstaat van eerder verstrekte hypotheekadviezen. De adviseur heeft daarmee de verantwoordelijkheid en de zorgplicht voor het verkorte hypotheekadvies voor verduurzaming, maar neemt daarmee niet de aansprakelijkheid en/of zorgplicht over van de adviseur van het eerdere hypotheekadvies.”

Verkort hypotheekadvies bij verduurzaming is al langer toegestaan (AFM-leidraad Dienstverlening op maat), maar voor veel adviseurs bleef onduidelijk wat nu precies wel en wat niet kan. Om de kaders voor dit verkorte advies te verduidelijken is in opdracht (2021) van de ministeries van Binnenlandse Zaken en Koninkrijksrelaties en Financiën, door KPMG een onderzoek uitgevoerd. Hier zijn ook partijen zoals Adfiz, OvFD, Verbond van Verzekeraars en Vereniging Eigen Huis bij betrokken.

Het onderzoek geeft inzicht in de mogelijkheden om tijd te besparen bij het hypotheekadvies voor verduurzaming. Uitgangspunt blijft dat de kredietverstrekking verantwoord is en past binnen de leennormen. Het verkort advies is via een pilot getest in de praktijk. Zowel adviseurs als hun klanten zijn volgens het ministerie van BZK positief. “Het verkorte advies bespaart gemiddeld 3 uur. Daardoor zal dit advies voordeliger zijn voor woningeigenaren die willen verduurzamen. De Autoriteit Financiële Markten (AFM) zal naar aanleiding van het onderzoek het visiedocument ‘Dienstverlening op maat’ aanpassen. Hierdoor krijgen hypotheekadviseurs duidelijke handvatten voor de mogelijkheden voor dienstverlening op maat (verkort advies)”, aldus het ministerie in een toelichting.

Door het verkorte hypotheekadvies voor verduurzaming op te nemen in de leidraden wordt volgens KPMG ook gehoor gegeven aan de roep van de adviesmarkt om een duidelijk kader op te stellen. Door het maximale leenbedrag van 25.000 euro periodiek te indexeren wordt volgens de aanbeveling van KPMG geborgd dat het verkorte hypotheekadvies voor verduurzaming een (financieel) relevante optie blijft.

Bijna drie maanden na de oplevering door KPMG heeft het ministerie van Binnenlandse zaken en Koninkrijksrelaties het eindrapport ‘Verkort hypotheekadvies voor verduurzaming’ gepubliceerd. De belangrijkste conclusie is dat een verkort hypotheekadvies voor verduurzaming in de praktijk goed uitvoerbaar is. Maar KPMG merkt ook op dat het aanvraagproces van de hypotheek efficiënter ingericht kan worden.

KPMG schetst verkort hypotheekadvies voor verduurzaming

Volgens Adfiz is met dit onderzoek meer duidelijkheid gekomen over wat er onder verkort hypotheek advies kan worden verstaan. “Verkort hypotheekadvies bij verduurzaming was al mogelijk, maar de AFM zal de mogelijkheid van verkort advies voor verduurzaming nu ook opnemen en toelichten in hun publicatie ‘Dienstverlening op maat’. Het KPMG-rapport geeft handvatten voor wat er verstaan kan worden onder verkort hypotheekadvies en hoe daarmee omgegaan kan worden. Het is daarbij vooral belangrijk dat je als adviseur goed kunt uitleggen aan de klant, en eventueel aan de AFM, waarom sommige adviesstappen beperkt kunnen worden of zelfs kunnen worden overgeslagen. En het is zaak dat goed vast te leggen in het adviesdossier, zodat het – indien nodig – later te reconstrueren is.”

“De dossierbemiddeling blijft een onderdeel van het proces dat veel tijd kost”

KPMG-rapport

De huidige kosten van een groen advies staan naar het oordeel van KPMG veelal niet in verhouding tot de benodigde financiering. De versimpelde en weggelaten processtappen zorgen volgens het onderzoek voor een tijdsreductie van gemiddeld 191 minuten (ca. 15% reductie van het reguliere hypotheekadvies). De relatief grootste tijdsreductie ten opzichte van het reguliere hypotheekadvies wordt volgens de onderzoekers behaald in de onderdelen ‘opstellen rapport’ (63 minuten) en ‘afronding advies’ (42 minuten).

“De dossierbemiddeling tussen adviseurs en hypotheekverstrekkers blijft een onderdeel van het proces dat veel tijd kost, ongeacht of het een verkort hypotheekadvies of een regulier hypotheekadvies betreft. De verwachting is dat hier nog tijdsreductie te behalen valt. Mede hierdoor ziet de totale tijdsreductie momenteel enkel toe op het adviesgedeelte van het proces”, aldus KPMG.

KPMG: “Als uitgangspunt is eerder bevestigd dat de adviseur een nieuw hypotheekadvies aan de consument geeft dat losstaat van eerder verstrekte hypotheekadviezen. De adviseur heeft daarmee de verantwoordelijkheid en de zorgplicht voor het verkorte hypotheekadvies voor verduurzaming, maar neemt daarmee niet de aansprakelijkheid en/of zorgplicht over van de adviseur van het eerdere hypotheekadvies.”

Aan de hand van opgestelde criteria kan de adviseur beoordelen of een consument in aanmerking komt voor het verkorte hypotheekadvies voor verduurzaming. Criteria door KPMG voorgesteld voor een verkort hypotheekadvies voor verduurzaming:

• De financiële positie en de financieringslast van de consument dienen te worden vastgesteld. Er worden opnieuw een LTV en LTI berekend.

• Het maximale leenbedrag voor het verkorte hypotheekadvies voor verduurzaming is vastgesteld op 25.000 euro. Dit bedrag is gelijk aan het maximale leenbedrag tot waaraan geen verplichte kennis- en ervaringstoets voor het verhogen van de hypotheek zonder advies voor het verduurzamen van woningen benodigd is.

• Voor de pilot heeft KPMG na afstemming met de AFM een maximaal leenbedrag gehanteerd van 35.000 euro. Hiermee kon volgens de onderzoekers beter worden getoetst welk bedrag er gemiddeld genomen gewenst is voor een dergelijke financiering.

• Maximaal 30% van de financiering mag worden aangewend voor verbeteringen aan de woning, gerelateerd aan de energiebesparende voorzieningen. KPMG: “Hiertoe is gekomen omdat er verschillende signalen zijn dat een lening voor verduurzaming in veel gevallen samengaat met een lening voor andere investeringen in de woning.”

De stappen omtrent het in kaart brengen van de financiële positie van de consument Loan to Value (LTV) en Loan to Income (LTV) blijven in het voorstel van KPMG ongewijzigd in het verkorte hypotheekadvies voor verduurzaming. In onderstaand schema de aanpassingen op een rij:

Het verkorte advies zorgt voor een tijdsreductie van gemiddeld 191 minuten

Verkort hypotheekadvies bij verduurzaming is al langer toegestaan (AFM-leidraad Dienstverlening op maat), maar voor veel adviseurs bleef onduidelijk wat nu precies wel en wat niet kan. Om de kaders voor dit verkorte advies te verduidelijken is in opdracht (2021) van de ministeries van Binnenlandse Zaken en Koninkrijksrelaties en Financiën, door KPMG een onderzoek uitgevoerd. Hier zijn ook partijen zoals Adfiz, OvFD, Verbond van Verzekeraars en Vereniging Eigen Huis bij betrokken.

Het onderzoek geeft inzicht in de mogelijkheden om tijd te besparen bij het hypotheekadvies voor verduurzaming. Uitgangspunt blijft dat de kredietverstrekking verantwoord is en past binnen de leennormen. Het verkort advies is via een pilot getest in de praktijk. Zowel adviseurs als hun klanten zijn volgens het ministerie van BZK positief. “Het verkorte advies bespaart gemiddeld 3 uur. Daardoor zal dit advies voordeliger zijn voor woningeigenaren die willen verduurzamen. De Autoriteit Financiële Markten (AFM) zal naar aanleiding van het onderzoek het visiedocument ‘Dienstverlening op maat’ aanpassen. Hierdoor krijgen hypotheekadviseurs duidelijke handvatten voor de mogelijkheden voor dienstverlening op maat (verkort advies)”, aldus het ministerie in een toelichting.

Door het verkorte hypotheekadvies voor verduurzaming op te nemen in de leidraden wordt volgens KPMG ook gehoor gegeven aan de roep van de adviesmarkt om een duidelijk kader op te stellen. Door het maximale leenbedrag van 25.000 euro periodiek te indexeren wordt volgens de aanbeveling van KPMG geborgd dat het verkorte hypotheekadvies voor verduurzaming een (financieel) relevante optie blijft.

Bijna drie maanden na de oplevering door KPMG heeft het ministerie van Binnenlandse zaken en Koninkrijksrelaties het eindrapport ‘Verkort hypotheekadvies voor verduurzaming’ gepubliceerd. De belangrijkste conclusie is dat een verkort hypotheekadvies voor verduurzaming in de praktijk goed uitvoerbaar is. Maar KPMG merkt ook op dat het aanvraagproces van de hypotheek efficiënter ingericht kan worden.

KPMG schetst verkort hypotheekadvies voor verduurzaming