Het benaderen van risico-klanten over hun aflossingsvrije hypotheek is per definitie een slecht-nieuwsgesprek. Maar met het juiste format wordt het ook een kans: om te laten zien dat je als adviseur niet alleen de boodschapper bent, maar ook de oplossing. Zo breng je slecht nieuws en blijf je tóch vrienden met je klant. Wellicht zelfs nog betere vrienden!

Tot nu toe zijn we uitgegaan van een asynchroon communicatiemodel: een bericht via een medium waarbij geen verwachting van een direct antwoord is, zoals e-mail. Omdat er dan geen conversatie is, moeten we alle stadia van emotionele arousal proberen zo goed mogelijk in één enkel bericht te 'managen'. Daarom luistert de volgorde zo nauw.

Bij synchrone communicatie (chatomgeving, telefoongesprek, videocall, live gesprek) ligt dit anders. De volgorde van de technieken blijft gelijk, maar een gesprek biedt meer mogelijkheden om dieper op bepaalde zaken in te gaan. Hierdoor kunnen technieken als parafraseren extra worden ingezet, wat leidt tot hogere empathiewinst.

Terug naar de actualiteit: de uitnodiging voor een gesprek over de aflossingsvrije hypotheek. Hiervoor gebruiken we het format 'verantwoordelijkheid bij de organisatie' (want de klant heeft hier zeker geen schuld aan) en 'initiatie door de organisatie' (u start het contact). Dat format ziet er in beknopte vorm als volgt uit. (De daadwerkelijk invulling verschilt per situatie en doelgroepvariabelen en zal daardoor verschillende psychologische technieken bínnen het format bevatten.)

1. Wat is het probleem/de situatie

2. Wat doen wij eraan

3. Wat kunt u eraan doen

4. Feitelijke verklaring van de situatie

5. Empathie en 'excuses'

6. Hulp en 'compensatie' bieden

7. Mogelijke vragen die u nog heeft

Elk van deze scenario's heeft een eigen set aan technieken die in exact de juiste volgorde staan en nauwkeurig zijn ingezet qua copy en design. De variabelen 'impact' en 'empathie' bepalen de juiste toonzetting en zwaarte van de gebruikte technieken. Een boodschap die bijvoorbeeld veel impact heeft, mag absoluut niet veel positieve framing bevatten, omdat dit heel snel averechts kan werken doordat het als bagatelliserend ('downplay') kan worden opgevat.

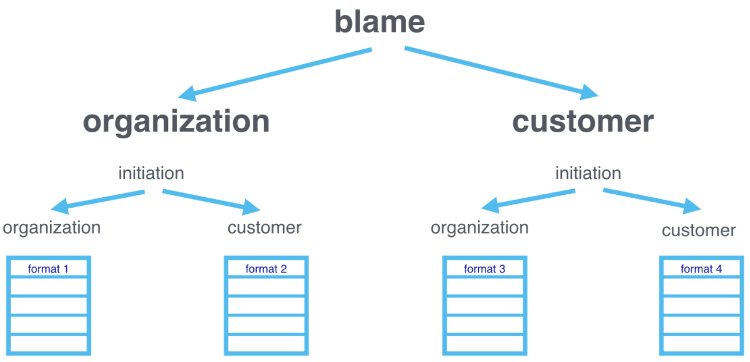

Uiteindelijk willen we een boodschap hebben - een e-mail, tweet, verbale reactie, WhatsApp-bericht - die zo ontworpen is dat de kans op escalatie in die specifieke situatie zo klein mogelijk is. Hiertoe onderscheiden we vier scenario's op basis van de variabelen 'verantwoordelijkheid' en 'initiatie'.

De in te zetten technieken komen uit de sociale psychologie, overtuigingspsychologie, psychotherapie, mediation en persuasive design. Deze resulteren in een 'bufferzone' die zorgt voor de preventie van escalatie.

Deze bufferzone bestaat uit zorgvuldig opgestelde copy en design die een specifiek effect veroorzaken in het brein van de ontvanger. De selectie van technieken is erop gericht om negatieve emoties te erkennen en tegelijkertijd in te perken tot de kern: een emotie, dus geen actie.

Empathie - Hoe hoger de perceptie van empathie, hoe lager de kans op escalatie. Dit is niet verrassend: mensen willen zich nu eenmaal gehoord en begrepen voelen. Een bericht dat dit uitstraalt, dempt de emotionele reactie voordat deze kan escaleren.

Impact - Hoe groter de impact van het bericht, hoe voorzichtiger je de technieken moet inzetten. Impact is geen absoluut begrip: je gaat bijvoorbeeld wezenlijk anders om met compensatie wanneer iemand een deel van zijn pensioen dreigt kwijt te raken dan wanneer iemand risico loopt een herinnering van de Belastingdienst te krijgen voor de tijdige indiening van de inkomstenbelasting. Beide zijn vervelend, maar de impact op iemands leven verschilt enorm - en daarmee de emotionele lading.

Verantwoordelijkheid - Vervolgens kijken we naar wie verantwoordelijk is voor de ontstane situatie in de ogen van de klant. Belangrijk: het maakt hier niet uit of jouw organisatie feitelijk verantwoordelijk is door eigen acties of dat de situatie het resultaat is van acties van een ketenpartner. Vanuit klantperspectief zijn er maar twee smaken: 'ik heb dit zelf veroorzaakt' of 'de organisatie is verantwoordelijk'.

Initiatie - Tenslotte kijken we naar wie het contact heeft geïnitieerd. Is het de aanbieder die proactief contact opneemt? Of is het een klant die met een klacht komt? Deze variabelen bepalen mede de selectie en de volgorde van de toe te passen technieken.

Het zijn deze escalaties die we willen voorkomen. Traditioneel zie je dat diverse technieken worden toegepast om slecht nieuws te 'verhullen', meestal met zeer beperkt resultaat:

Humor (risico: bagatelliseren);

Positieve framing (risico: niet serieus genomen voelen);

Objectivering (risico: ongevoelig, hard);

Verhullen (risico: boodschap komt niet of pas later over, gevoel van misleiding).

De uitdaging is dus om technieken te kiezen die zorgen dat de emotie niet escaleert tot ongewenst gedrag, terwijl de klantrelatie intact blijft. We willen als het ware een emotionele 'bufferzone' aanbrengen die de gedragsrespons vertraagt of dempt. Het blijkt dat 'empathie', 'impact', 'verantwoordelijkheid' en 'initiatie' de bepalende variabelen zijn voor de kans op escalatie.

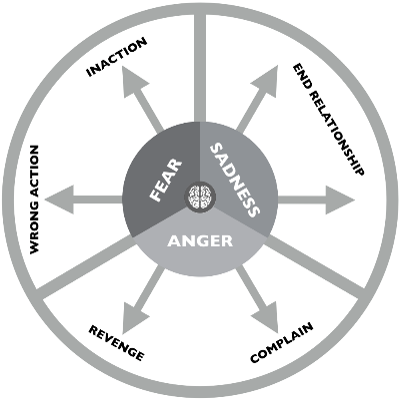

De kern van het model zijn de drie negatieve emoties die kunnen ontstaan: verdriet, boosheid of angst. Vanuit de psychologie kennen we ook nog minachting en walging, maar deze zijn extremer en zullen waarschijnlijk niet snel voorkomen naar aanleiding van een digitaal bericht.

Deze drie emoties kunnen de basis vormen voor gedrag dat ongewenst is in het kader van de klantrelatie en het imago. Zoals klagen, naar de concurrent stappen of 'bevriezen'.

Dagelijks worden veel van dit soort slecht-nieuwsberichten verstuurd. Berichten over premieverhogingen, afwijzingen, renteverhogingen en beperkingen. Vanuit het perspectief van customer care en retentie zijn dit gevaarlijke berichten. Ze kunnen, indien niet goed opgezet, snel resulteren in een zeer negatieve basisemotie: angst, verdriet of boosheid.

Deze emoties kunnen afzonderlijk of in combinatie voorkomen, afhankelijk van de aard en impact van het slechte nieuws. Gevaarlijker wordt het als de emotie ook gedrag gaat veroorzaken. Dit is namelijk bijna altijd ongewenst gedrag vanuit het perspectief van de organisatie. We hebben het dan over klagen (al dan niet publiekelijk via social media), bevriezen, juist het verkeerde doen dan wat wordt aanbevolen, of zelfs de relatie met je bedrijf opzeggen.

De emotie is er. Die moeten we erkennen. En we moeten voorkómen dat de negatieve emotie resulteert in ongewenst gedrag. Hiervoor is het Escalatie Preventie Model ontwikkeld. Dit is bewezen effectief gebleken bij de landelijke 'Aflossingsblij'-campagne van enkele jaren geleden en verviervoudigde de respons voor een groot financieel adviesbedrijf. Concreet: vier keer zoveel klanten planden daadwerkelijk zelf een afspraak in met hun adviseur.

Dan komt er een mail van die adviseur. Hij wil je spreken over de aflossingsvrije hypotheek, want die moet straks worden beperkt als hij afloopt of als je wilt verhuizen. Je maandlasten worden op je oudere dag een stuk hoger en je mogelijkheden zijn ineens beperkt. Na die mail weet je het even niet meer. Stress, verdriet, boosheid en angst schieten door je lichaam. Je overweegt om je volgers op de socials te betrekken in je boosheid. Je wilt de adviseur bellen om hem te zeggen dat hij maar wat voor je moet regelen. Je weet het gewoon even niet meer.

Als adviseur moet jij het slechte nieuws brengen. Dat is niet eenvoudig, want de emotionele reactie van je klant bepaalt of je relatie sterker wordt of misschien wel sneuvelt. Het goede nieuws: er is een gedegen psychologisch communicatiemodel waarmee je voorkomt dat klanten gaan klagen of weggaan als ze slecht nieuws van je hebben ontvangen. In dit artikel geven wij je hiervoor de inzichten en een praktisch model.

Als trotse huiseigenaar heb je het goed voor elkaar. In het verleden behoorlijk wat geld uitgegeven aan je financieel adviseur voor een gedegen financieel plan. Vaste lasten, inkomen en aflossingsvrije hypotheek helemaal op elkaar afgestemd. Jou kan niets meer gebeuren, toch?

Klantcontact Aflossingsvrij:

slecht nieuws brengen en toch vrienden blijven

De kern van het model zijn de drie negatieve emoties die kunnen ontstaan: verdriet, boosheid of angst. Vanuit de psychologie kennen we ook nog minachting en walging, maar deze zijn extremer en zullen waarschijnlijk niet snel voorkomen naar aanleiding van een digitaal bericht.

Deze drie emoties kunnen de basis vormen voor gedrag dat ongewenst is in het kader van de klantrelatie en het imago. Zoals klagen, naar de concurrent stappen of 'bevriezen'.

Dagelijks worden veel van dit soort slecht-nieuwsberichten verstuurd. Berichten over premieverhogingen, afwijzingen, renteverhogingen en beperkingen. Vanuit het perspectief van customer care en retentie zijn dit gevaarlijke berichten. Ze kunnen, indien niet goed opgezet, snel resulteren in een zeer negatieve basisemotie: angst, verdriet of boosheid.

Deze emoties kunnen afzonderlijk of in combinatie voorkomen, afhankelijk van de aard en impact van het slechte nieuws. Gevaarlijker wordt het als de emotie ook gedrag gaat veroorzaken. Dit is namelijk bijna altijd ongewenst gedrag vanuit het perspectief van de organisatie. We hebben het dan over klagen (al dan niet publiekelijk via social media), bevriezen, juist het verkeerde doen dan wat wordt aanbevolen, of zelfs de relatie met je bedrijf opzeggen.

De emotie is er. Die moeten we erkennen. En we moeten voorkómen dat de negatieve emotie resulteert in ongewenst gedrag. Hiervoor is het Escalatie Preventie Model ontwikkeld. Dit is bewezen effectief gebleken bij de landelijke 'Aflossingsblij'-campagne van enkele jaren geleden en verviervoudigde de respons voor een groot financieel adviesbedrijf. Concreet: vier keer zoveel klanten planden daadwerkelijk zelf een afspraak in met hun adviseur.

Klantcontact Aflossingsvrij:

slecht nieuws brengen en toch vrienden blijven

Elk van deze scenario's heeft een eigen set aan technieken die in exact de juiste volgorde staan en nauwkeurig zijn ingezet qua copy en design. De variabelen 'impact' en 'empathie' bepalen de juiste toonzetting en zwaarte van de gebruikte technieken. Een boodschap die bijvoorbeeld veel impact heeft, mag absoluut niet veel positieve framing bevatten, omdat dit heel snel averechts kan werken doordat het als bagatelliserend ('downplay') kan worden opgevat.

Uiteindelijk willen we een boodschap hebben - een e-mail, tweet, verbale reactie, WhatsApp-bericht - die zo ontworpen is dat de kans op escalatie in die specifieke situatie zo klein mogelijk is. Hiertoe onderscheiden we vier scenario's op basis van de variabelen 'verantwoordelijkheid' en 'initiatie'.

De in te zetten technieken komen uit de sociale psychologie, overtuigingspsychologie, psychotherapie, mediation en persuasive design. Deze resulteren in een 'bufferzone' die zorgt voor de preventie van escalatie.

Deze bufferzone bestaat uit zorgvuldig opgestelde copy en design die een specifiek effect veroorzaken in het brein van de ontvanger. De selectie van technieken is erop gericht om negatieve emoties te erkennen en tegelijkertijd in te perken tot de kern: een emotie, dus geen actie.

Dan komt er een mail van die adviseur. Hij wil je spreken over de aflossingsvrije hypotheek, want die moet straks worden beperkt als hij afloopt of als je wilt verhuizen. Je maandlasten worden op je oudere dag een stuk hoger en je mogelijkheden zijn ineens beperkt. Na die mail weet je het even niet meer. Stress, verdriet, boosheid en angst schieten door je lichaam. Je overweegt om je volgers op de socials te betrekken in je boosheid. Je wilt de adviseur bellen om hem te zeggen dat hij maar wat voor je moet regelen. Je weet het gewoon even niet meer.

Als adviseur moet jij het slechte nieuws brengen. Dat is niet eenvoudig, want de emotionele reactie van je klant bepaalt of je relatie sterker wordt of misschien wel sneuvelt. Het goede nieuws: er is een gedegen psychologisch communicatiemodel waarmee je voorkomt dat klanten gaan klagen of weggaan als ze slecht nieuws van je hebben ontvangen. In dit artikel geven wij je hiervoor de inzichten en een praktisch model.

Als trotse huiseigenaar heb je het goed voor elkaar. In het verleden behoorlijk wat geld uitgegeven aan je financieel adviseur voor een gedegen financieel plan. Vaste lasten, inkomen en aflossingsvrije hypotheek helemaal op elkaar afgestemd. Jou kan niets meer gebeuren, toch?

Empathie - Hoe hoger de perceptie van empathie, hoe lager de kans op escalatie. Dit is niet verrassend: mensen willen zich nu eenmaal gehoord en begrepen voelen. Een bericht dat dit uitstraalt, dempt de emotionele reactie voordat deze kan escaleren.

Impact - Hoe groter de impact van het bericht, hoe voorzichtiger je de technieken moet inzetten. Impact is geen absoluut begrip: je gaat bijvoorbeeld wezenlijk anders om met compensatie wanneer iemand een deel van zijn pensioen dreigt kwijt te raken dan wanneer iemand risico loopt een herinnering van de Belastingdienst te krijgen voor de tijdige indiening van de inkomstenbelasting. Beide zijn vervelend, maar de impact op iemands leven verschilt enorm - en daarmee de emotionele lading.

Verantwoordelijkheid - Vervolgens kijken we naar wie verantwoordelijk is voor de ontstane situatie in de ogen van de klant. Belangrijk: het maakt hier niet uit of jouw organisatie feitelijk verantwoordelijk is door eigen acties of dat de situatie het resultaat is van acties van een ketenpartner. Vanuit klantperspectief zijn er maar twee smaken: 'ik heb dit zelf veroorzaakt' of 'de organisatie is verantwoordelijk'.

Initiatie - Tenslotte kijken we naar wie het contact heeft geïnitieerd. Is het de aanbieder die proactief contact opneemt? Of is het een klant die met een klacht komt? Deze variabelen bepalen mede de selectie en de volgorde van de toe te passen technieken.

Het zijn deze escalaties die we willen voorkomen. Traditioneel zie je dat diverse technieken worden toegepast om slecht nieuws te 'verhullen', meestal met zeer beperkt resultaat:

Humor (risico: bagatelliseren);

Positieve framing (risico: niet serieus genomen voelen);

Objectivering (risico: ongevoelig, hard);

Verhullen (risico: boodschap komt niet of pas later over, gevoel van misleiding).

De uitdaging is dus om technieken te kiezen die zorgen dat de emotie niet escaleert tot ongewenst gedrag, terwijl de klantrelatie intact blijft. We willen als het ware een emotionele 'bufferzone' aanbrengen die de gedragsrespons vertraagt of dempt. Het blijkt dat 'empathie', 'impact', 'verantwoordelijkheid' en 'initiatie' de bepalende variabelen zijn voor de kans op escalatie.

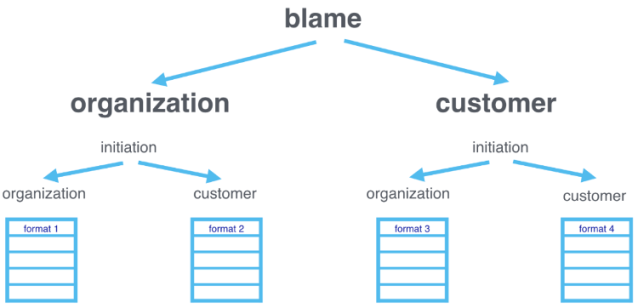

Terug naar de actualiteit: de uitnodiging voor een gesprek over de aflossingsvrije hypotheek. Hiervoor gebruiken we het format 'verantwoordelijkheid bij de organisatie' (want de klant heeft hier zeker geen schuld aan) en 'initiatie door de organisatie' (u start het contact). Dat format ziet er in beknopte vorm als volgt uit. (De daadwerkelijk invulling verschilt per situatie en doelgroepvariabelen en zal daardoor verschillende psychologische technieken bínnen het format bevatten.)

1. Wat is het probleem/de situatie

2. Wat doen wij eraan

3. Wat kunt u eraan doen

4. Feitelijke verklaring van de situatie

5. Empathie en 'excuses'

6. Hulp en 'compensatie' bieden

7. Mogelijke vragen die u nog heeft

Tot nu toe zijn we uitgegaan van een asynchroon communicatiemodel: een bericht via een medium waarbij geen verwachting van een direct antwoord is, zoals e-mail. Omdat er dan geen conversatie is, moeten we alle stadia van emotionele arousal proberen zo goed mogelijk in één enkel bericht te 'managen'. Daarom luistert de volgorde zo nauw.

Bij synchrone communicatie (chatomgeving, telefoongesprek, videocall, live gesprek) ligt dit anders. De volgorde van de technieken blijft gelijk, maar een gesprek biedt meer mogelijkheden om dieper op bepaalde zaken in te gaan. Hierdoor kunnen technieken als parafraseren extra worden ingezet, wat leidt tot hogere empathiewinst.

Het benaderen van risico-klanten over hun aflossingsvrije hypotheek is per definitie een slecht-nieuwsgesprek. Maar met het juiste format wordt het ook een kans: om te laten zien dat je als adviseur niet alleen de boodschapper bent, maar ook de oplossing. Zo breng je slecht nieuws en blijf je tóch vrienden met je klant. Wellicht zelfs nog betere vrienden!