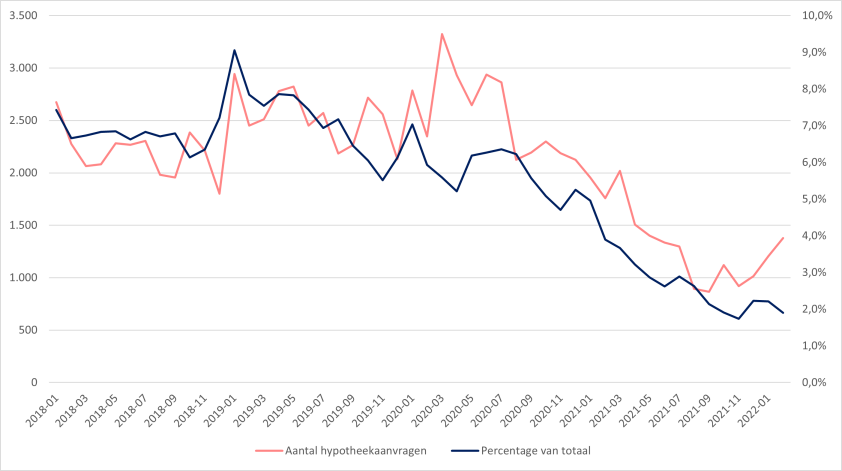

Klantprofiel Opstromer

De Opstromer is een klantprofiel die een hypotheek aanvraagt om door te stromen naar een duurdere woning.

Met een gemiddeld bruto jaarinkomen van € 86.000 en een gemiddeld hypotheekbedrag net boven de € 334.000, is de Opstromer met name in het middensegment van de woningmarkt actief. Het inkomen is doorgaans afkomstig uit vast dienstverband en er wordt vrijwel geen gebruikgemaakt van NHG. Waar de Gepensioneerde de start van de coronapandemie afwachtte, kwam de Opstromer direct in de zomer van 2020 massaal in beweging. Deze groep kenmerkt zich met name door een lage LTV van 68% in 2021.

De Opstromer profiteert zichtbaar van de overwaarde van de woning bij het doorstromen naar de nieuwe. De Opstromer koopt in 95% van de hypotheekaanvragen een eengezinswoning. Deze woningen hebben met name een energielabel C, gevolgd door een energielabel A.

De woningmarkt bekeken

vanuit HDN-klantprofielen

De hypotheekmarkt is van oorsprong eendimensionaal ingericht: 'je koopt je eerste huis als je 23 bent', 'je verkoopt je woning en koopt een nieuwe' of 'je blijft wonen en sluit je hypotheek over'. In de volksmond ook wel Starters, Doorstromers en Oversluiters genoemd. Maar voldoet elke starter in de praktijk aan dit profiel? Nee dus! Kijk je bijvoorbeeld naar leeftijd, dan blijken er significant veel starters 65 jaar en ouder te zijn. Spreek je dan nog wel van 'Starters' of is 'Gepensioneerden’ meer passend? Met die vraag ging ik – Arjen de Bake, Product owner HDN data – in 2018 aan de slag.

Het resultaat: tien nieuwe klantprofielen die de oude indeling van Starters, Doorstromers en Oversluiters inmiddels hebben vervangen. De verkenning zijn we destijds gestart met 14 hypotheeklabels en onze business intelligence partner Hippoline. Als eerste zijn we begonnen met het benoemen van de sterke kenmerken van een hypotheekaanvraag.

Denk daarbij aan kenmerken zoals LTI, LTV, leeftijd, NHG, type inkomen, nieuwbouw en nog 35 andere. Dit resulteerde in maar liefst 8,7 biljoen combinaties in Excel. Duidelijk een onwerkbaar geheel.

Dat bracht ons bij de volgende stap. Bij ongeveer 400.000 hypotheekaanvragen zijn de geïdentificeerde kenmerken gecombineerd met verschillende clustertechnieken, waaronder PCA (principale componenten analyse). Hieruit kwamen de tien klantprofielen zoals we die nu gebruiken. HDN-leden kunnen via ons dashboard dieper inzoomen op die tien klantprofielen. Daarmee ondersteunt HDN de aangesloten ketenpartijen bij gerichte analyses, zodat zij de consument beter kunnen faciliteren in bijvoorbeeld proces- en/of productoptimalisatie.

Op de volgende pagina’s geef ik per klantgroep aan wat er zich afspeelt. Wat zijn nu in het kort de belangrijkste ontwikkelingen die zich op dit moment in de verschillende klantgroepen aftekenen? 2021 was écht een oversluitjaar. Kijk je echter verder dan zie je dat heel Nederland aan het klussen is geslagen. Daarnaast zien we gepensioneerden hun hypotheek verzilveren. Die blijven zitten waar ze zitten. Verder valt op dat verduurzaming steeds belangrijker wordt. In 2021 werd al bij circa 10% van de aanvragen verduurzaming toegepast. De klantgroep Verbouwer springt hier dan ook uit. Bij een verbouwing wordt vaker aan verduurzaming gedacht.

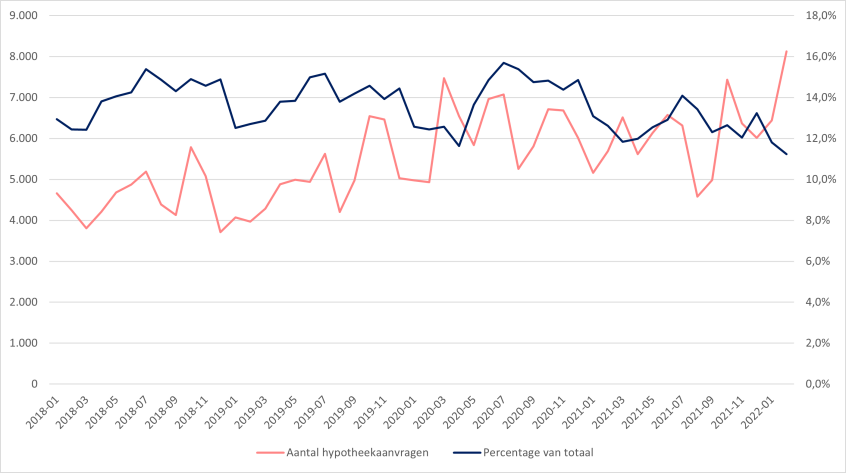

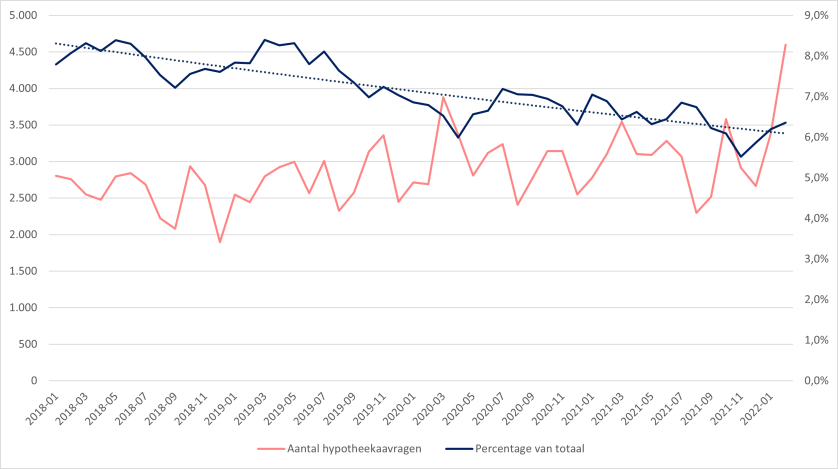

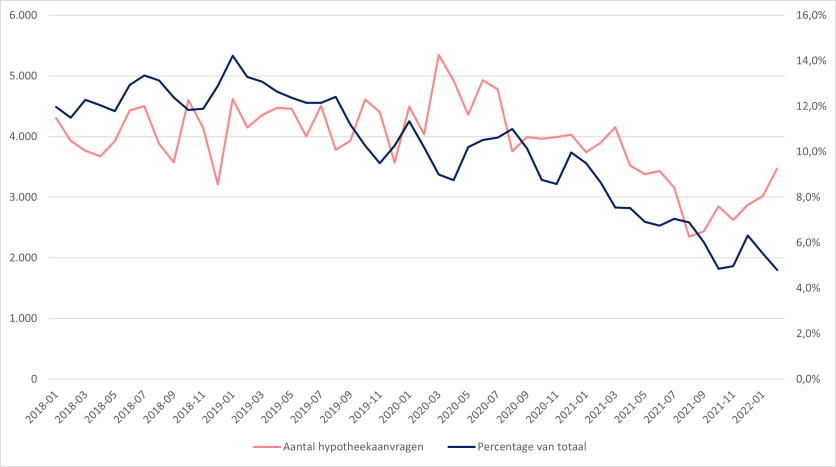

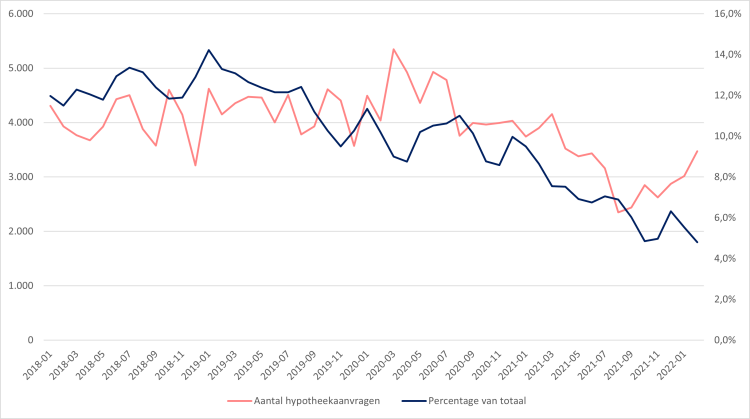

Klantprofiel Doorstromer NHG

De Doorstromer NHG vraagt een nieuwe hypotheek met NHG aan om door te kunnen stromen naar een andere koopwoning. Hierbij gaat het vrijwel altijd om de aanschaf van een woning binnen de bestaande woningvoorraad die, in vergelijking met de andere profielen, redelijk vaak wordt verbouwd.

Dit profiel kenmerkt zich middels een, naar doorstromerbegrippen, lage gemiddelde leeftijd van 39 jaar en een hypotheeksom van € 227.000 in 2021. De LTV van deze groep is gedaald van 92% in 2018 naar 82% in 2021. Het inkomen is voornamelijk afkomstig uit vast dienstverband waarbij er bij ongeveer twee op de drie aanvragen sprake is van twee hypotheekgevers.

Tot het begin van de coronapandemie was de Doorstromer NHG verantwoordelijk voor 7% van de hypotheekaanvragen. Stijgende woningprijzen zorgden ervoor dat de vraag naar hypotheken met NHG afnam. Hierdoor daalt deze groep naar gemiddeld 2,7% in 2021.

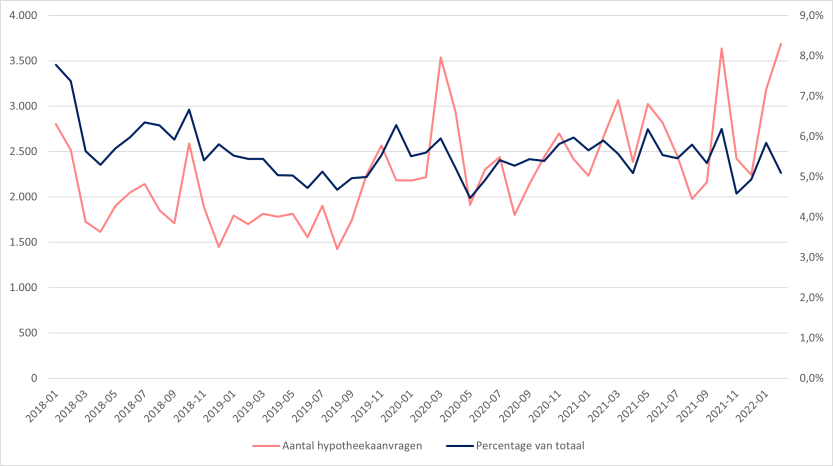

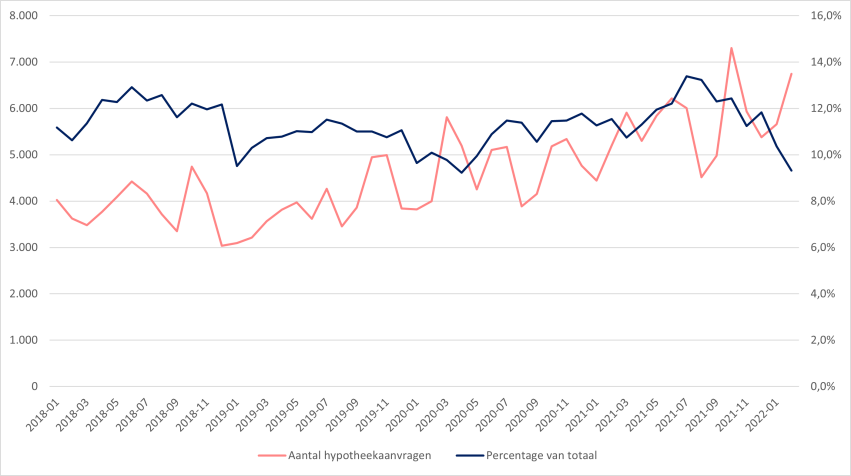

Klantprofiel Gepensioneerde

De Gepensioneerde onderscheidt zich logischerwijs met een hoge gemiddelde leeftijd van 68 jaar en een inkomen afkomstig uit pensioen of uitkering.

De Gepensioneerde is een interessant profiel om in de gaten te houden. Wanneer het de aanschaf van een woning betreft gaat het veelal om een bestaande woning met een marktwaarde vergelijkbaar met of lager dan de huidige woning. Daarbij valt op dat er nauwelijks gebruik wordt gemaakt van NHG. De Gepensioneerden die oversluiten verhogen vaker hun hypotheekbedrag. Hierdoor stijgt dit bedrag met gemiddeld € 35.000 naar € 174.000. De Gepensioneerde heeft gemiddeld een LTV van 45%. Dat is op de verbouwer na, de laagste LTV van alle 10 de klantprofielen. Met het verhoogde hypotheekbedrag helpen de Gepensioneerden andere familieleden, reserveren zij geld voor later of verbeteren zij hun bestaande woning. De Gepensioneerde kiest voor een langere rentevast periode van gemiddeld 21 jaar. Dat ligt 5 jaar hoger dan in 2018. Vorig jaar bespaarde de Gepensioneerde met het oversluiten gemiddeld 1% rente. De gemiddelde boeterente was € 11.000.

Met gemiddeld 5.100 HDN-aanvragen per maand (11% van het geheel) is het klantprofiel Gepensioneerde zeer actief geweest gedurende de coronapandemie. Maar liefst 66% van de gepensioneerden heeft in 2021 de hypotheek overgesloten. De meeste aanvragen komen van buiten de Randstand, uit de zogenoemde randgemeentes. Geconcludeerd kan worden dat deze gemeentes een vergrijsde hypotheekmarkt hebben en dat de actieve Gepensioneerde blijft zitten in de woning waar hij zit.

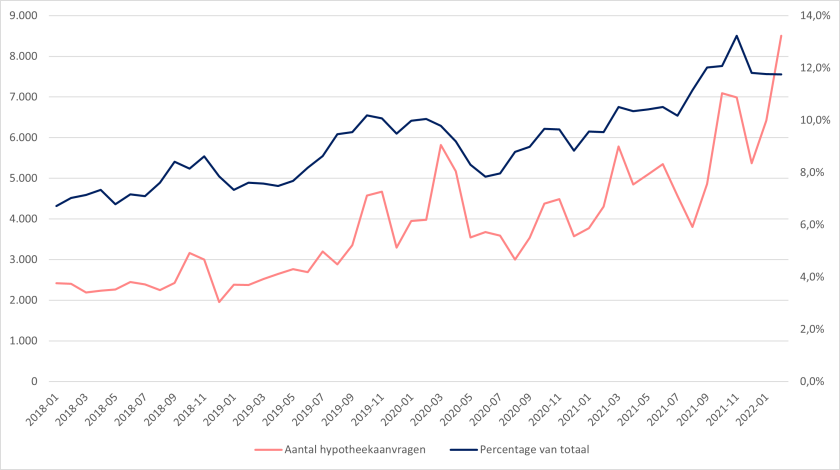

Klantprofiel Ondernemer Aankoop

De Ondernemer Aankoop wordt gevormd door huishoudens waarbij het grootste deel van het inkomen afkomstig is uit een onderneming. Overwegend gaat het dan om zzp’ers. Er wordt een nieuwe hypotheek afgesloten om een bestaande woning te kopen die relatief vaak wordt verbouwd.

De Ondernemer Aankoop positioneert zichzelf met een gemiddeld hypotheekbedrag van € 408.000, als één van de drie profielen in het hogere segment. Het hypotheekbedrag lag bij de start van dit profiel in 2018 € 47.000 lager. Wat opvalt is dat de Ondernemer Aankoop met zijn ongeveer 40 jaar en een inkomen van € 104.000, gemiddeld genomen in het hogere segment een jonge koper is. Een rentevastperiode van 14 jaar is kenmerkend voor deze groep en dat is in vergelijking met de andere profielen kort. De Ondernemer Aankoop koopt een woning van gemiddeld € 577.000. Sinds we deze groep monitoren is er sprake van een dalende trend, die zich momenteel vertaalt naar een percentage van 6% van de hypotheekaanvragen.

De Ondernemer Aankoop is het meest complexe profiel voor het beoordelen van een hypotheek. Gemiddeld moet een ondernemer 17 aankoopstukken aanleveren en neemt de volledige beoordeling tot en met het finaal akkoord 38 dagen in beslag. De gemiddelde doorlooptijd voor een hypotheekaanvraag ligt op dit moment op 33 dagen. Met de komst van zakelijke inkomensbeoordelaars, merken we wel dat het proces efficiënter wordt.

Klantprofiel Opstromer Nieuwbouw

De Opstromer Nieuwbouw kan beschreven worden als het profiel van extremen. Consumenten sluiten een nieuwe hypotheek af om zo door te kunnen stromen naar een nieuwbouwwoning.

De Opstromer Nieuwbouw is gemiddeld 43 jaar oud en leende in 2021 ruim € 62.000 meer dan in 2018, Deze groep tikt gemiddeld circa € 515.000 af voor een nieuwbouwwoning. De Opstromer Nieuwbouw bestaat bijna enkel uit tweeverdieners met een gemiddeld inkomen van € 115.000. Deze groep leent verhoudingsgewijs het meeste bij een LTI van 4,7. De combinatie van een hoge LTI en tweeverdieners is in mijn beleving een groep waar je als financieel dienstverlener in de toekomst zicht op moet houden.

De Opstromer nieuwbouw koopt in 85% van de HDN-hypotheekaanvragen een eengezinswoning (met garage). Deze woningen hebben allen een energielabel A of hoger.

Klantprofiel Oversluiter

De Oversluiter vraagt een hypotheek aan bij een andere hypotheekverstrekker.

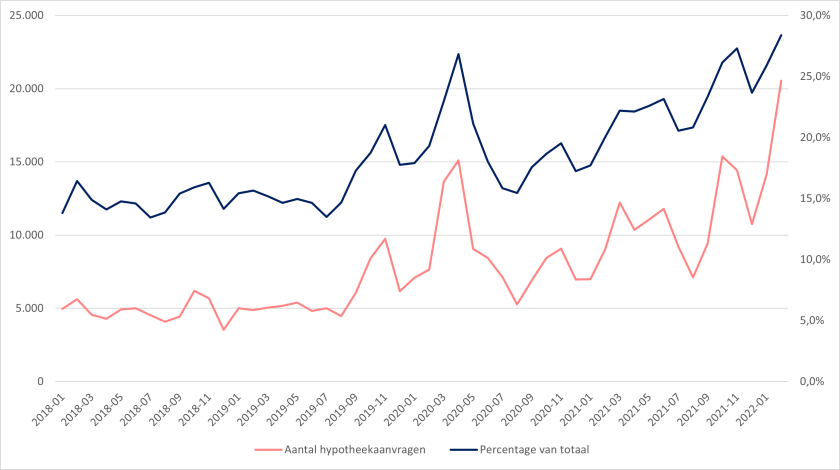

Bij een stabiele rente is de normale Oversluitmarkt ongeveer 5.000 hypotheekaanvragen per maand. In november 2019 zagen we door een aangekondigde rentestijging voor het eerst een significante stijging binnen dit klantprofiel. Sindsdien zien we dat vaker terugkomen. Direct vanaf de start van de coronapandemie heeft de Oversluiter gedomineerd op de hypotheekmarkt. Door de aanhoudende (historisch) lage rente zijn consumenten die in actie moesten komen, ook in actie gekomen. Begin 2022 is er weer een rentestijging doorgevoerd, met als resultaat een all time high score binnen dit klantprofiel van meer dan 20.000 hypotheekaanvragen. Dat is vier keer zo veel als in een constante markt.

De Oversluiter is gemiddeld 49 jaar en heeft met 63% de laagste LTV van alle klantprofielen. Wat daarbij opvalt is dat deze groep hun hypotheek weer voor een langere tijd (20,7 jaar) vastzet, om opnieuw gedurende een lange periode van de lage rente te kunnen profiteren.

De Oversluiter is in de afgelopen 2,5 jaar massaal in actie gekomen en een grote groep heeft de oversluitboete van gemiddeld € 12.000 geaccepteerd. Ik denk dat het op de hypotheekmarkt de komende jaren rondom de Oversluiter rustiger gaat worden. Zij hebben inmiddels hun lage rente al voor een lange tijd vastgezet.

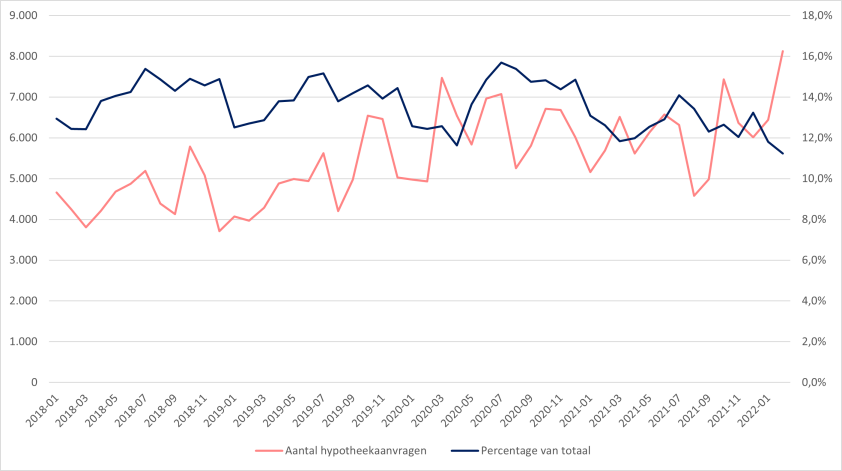

Klantprofiel Starter Hoog Segment

De Starter Hoog Segment is met 38 jaar de oudste van alle startersprofielen. Bij 75% van de HDN-hypotheekaanvragen gaat het om twee hypotheekgevers die gezamenlijk een bruto jaarinkomen hebben van ruim € 92.000 per jaar. Ten opzichte van het inkomen leent de Starter Hoog Segment na de Opstromer Nieuwbouw het meest. In 2021 had deze groep een gemiddelde LTI van 4,5.

De Starter Hoog Segment brengt redelijk wat eigen geld in, zo'n € 50.000. Afgezet tegen de loan-to-value is dat bedrag echter relatief laag te noemen voor een starter. Verder liggen ook het gemiddelde hypotheekbedrag en de gemiddelde rente binnen deze groep aanzienlijk hoger dan bij de andere type starters. Ook wordt de rente hier vaker voor een kortere periode vastgezet. De Hoog Segment Starter is met 5.600 HDN-aanvragen per maand de grootste startersgroep en de groep is nog groeiende.

De groep is actief in de Randstad, waar geen plek meer is voor de klantprofielen Starter Jong en Starter Stabiel. Die groepen bewegen zich naar de randgemeentes van Nederland. De Starter Hoog Segment is onderhand een beetje de ‘nieuwe’ starter. Door de stijging in deze groep blijft het absolute aantal aanvragen van de startersprofielen redelijk gelijk, terwijl de klantprofielen Starter Jong en Starter Stabiel wegzakken. Met andere woorden: de drempel voor starters om de woningmarkt te betreden wordt steeds hoger.

Klantprofiel Starter Jong

Met een gemiddelde leeftijd van 30 jaar is de Starter Jong met veilige afstand het jongste profiel. Consumenten in dit profiel sluiten een eerste hypotheek af om daarmee een woning te kopen. Met een kleine meerderheid vindt men hier ook verhoudingsgewijs de meeste alleenstaanden. Dit profiel wordt verder gekenmerkt door een hoge loan-to-value, een zeer sterke voorkeur voor NHG en een relatief lange rentevaste periode.

Bij het klantprofiel Starter Jong is het inkomen veelal samengesteld uit meerdere bronnen, waarbij bijvoorbeeld een vast inkomen wordt aangevuld met een tijdelijk dan wel zakelijk inkomen. De Starter Jong heeft in vergelijking met 2018 vorig jaar meer moeten lenen om de gewenste woning te krijgen. Het hypotheekbedrag steeg met 28% naar € 213.000 bij een gemiddelde LTI van 4,4.

De Starter Jong heeft het moeilijk op de hypotheekmarkt. Zij moeten steeds meer lenen en meer eigen geld inbrengen om een woning aan te kunnen schaffen. Waar deze groep in 2018 nog verantwoordelijk was voor 3.200 (9,6%) van de HDN-aanvragen, is dat aantal in 2021 gedaald naar 2.300 (4.5%) aanvragen.

Klantprofiel Starter Stabiel

De Starter Stabiel lijkt in vele opzichten op de Starter Jong. Toch is er een duidelijk verschil: de Starter Stabiel wil zekerheid alvorens de woningmarkt te betreden. Er wordt bijvoorbeeld langer gewacht met het kopen van een woning tot het moment dat er een inkomen uit een vast dienstverband is.

De gemiddelde leeftijd van deze groep is 33, waar dit drie jaar geleden nog 37 jaar was. De Starter Stabiel leent gemiddeld € 231.000 voor een woning. Deze groep leent, in verhouding tot de waarde van de woning, het meeste met een LTV van 88%. Het wordt voor de Starter Stabiel steeds lastiger om een bestaande woning te kunnen kopen. In absolute aantallen is deze groep, die vrijwel allemaal een financiering met NHG aanvraagt, de afgelopen twee jaar 50% gedaald. Dit heeft uiteraard te maken met de stijgende woningprijzen en het gebrek aan eigen vermogen, wat gemiddeld € 30.000 is.

Waar de Hoog Segment Starter met name in de randstad koopt, zie je de Stabiele Starter met name actief zijn in de randgemeentes van Nederland.

Klantprofiel Verbouwer

De Verbouwer sluit een hypotheek af voor kwaliteitsverbeteringen aan de huidige woning. In het merendeel van de gevallen wordt hierbij gebruikgemaakt van een onderhandse verhoging, maar ook het afsluiten van een tweede hypotheek komt geregeld voor.

Dit profiel wordt gekenmerkt door een gemiddelde leeftijd van 43 jaar, een laag hypotheekbedrag van circa € 50.000 en een zeer lage LTI van gemiddeld 0,7. Met een inkomen van € 81.000 lijkt de Verbouwer het meeste op de Opstromer, hoewel er verhoudingsgewijs iets meer HDN-aanvragen zijn waarbij maar één contractant wordt opgegeven.

Het klantprofiel Verbouwer heeft de afgelopen twee jaar niet stil gezeten. Heel Nederland lijkt aan het verbouwen geslagen. Stijgende energieprijzen in het tweede deel van 2021 zorgden er o.a. voor dat deze groep energiebesparende voorzieningen treft, zoals het plaatsen van zonnepanelen.

Klantprofiel Starter Jong

Met een gemiddelde leeftijd van 30 jaar is de Starter Jong met veilige afstand het jongste profiel. Consumenten in dit profiel sluiten een eerste hypotheek af om daarmee een woning te kopen. Met een kleine meerderheid vindt men hier ook verhoudingsgewijs de meeste alleenstaanden. Dit profiel wordt verder gekenmerkt door een hoge loan-to-value, een zeer sterke voorkeur voor NHG en een relatief lange rentevaste periode.

Bij het klantprofiel Starter Jong is het inkomen veelal samengesteld uit meerdere bronnen, waarbij bijvoorbeeld een vast inkomen wordt aangevuld met een tijdelijk dan wel zakelijk inkomen. De Starter Jong heeft in vergelijking met 2018 vorig jaar meer moeten lenen om de gewenste woning te krijgen. Het hypotheekbedrag steeg met 28% naar € 213.000 bij een gemiddelde LTI van 4,4.

De Starter Jong heeft het moeilijk op de hypotheekmarkt. Zij moeten steeds meer lenen en meer eigen geld inbrengen om een woning aan te kunnen schaffen. Waar deze groep in 2018 nog verantwoordelijk was voor 3.200 (9,6%) van de HDN-aanvragen, is dat aantal in 2021 gedaald naar 2.300 (4.5%) aanvragen.

De woningmarkt bekeken

vanuit HDN-klantprofielen

Het resultaat: tien nieuwe klantprofielen die de oude indeling van Starters, Doorstromers en Oversluiters inmiddels hebben vervangen. De verkenning zijn we destijds gestart met 14 hypotheeklabels en onze business intelligence partner Hippoline. Als eerste zijn we begonnen met het benoemen van de sterke kenmerken van een hypotheekaanvraag.

Denk daarbij aan kenmerken zoals LTI, LTV, leeftijd, NHG, type inkomen, nieuwbouw en nog 35 andere. Dit resulteerde in maar liefst 8,7 biljoen combinaties in Excel. Duidelijk een onwerkbaar geheel.

Dat bracht ons bij de volgende stap. Bij ongeveer 400.000 hypotheekaanvragen zijn de geïdentificeerde kenmerken gecombineerd met verschillende clustertechnieken, waaronder PCA (principale componenten analyse). Hieruit kwamen de tien klantprofielen zoals we die nu gebruiken. HDN-leden kunnen via ons dashboard dieper inzoomen op die tien klantprofielen. Daarmee ondersteunt HDN de aangesloten ketenpartijen bij gerichte analyses, zodat zij de consument beter kunnen faciliteren in bijvoorbeeld proces- en/of productoptimalisatie.

Op de volgende pagina’s geef ik per klantgroep aan wat er zich afspeelt. Wat zijn nu in het kort de belangrijkste ontwikkelingen die zich op dit moment in de verschillende klantgroepen aftekenen? 2021 was écht een oversluitjaar. Kijk je echter verder dan zie je dat heel Nederland aan het klussen is geslagen. Daarnaast zien we gepensioneerden hun hypotheek verzilveren. Die blijven zitten waar ze zitten. Verder valt op dat verduurzaming steeds belangrijker wordt. In 2021 werd al bij circa 10% van de aanvragen verduurzaming toegepast. De klantgroep Verbouwer springt hier dan ook uit. Bij een verbouwing wordt vaker aan verduurzaming gedacht.

Klantprofiel Doorstromer NHG

De Doorstromer NHG vraagt een nieuwe hypotheek met NHG aan om door te kunnen stromen naar een andere koopwoning. Hierbij gaat het vrijwel altijd om de aanschaf van een woning binnen de bestaande woningvoorraad die, in vergelijking met de andere profielen, redelijk vaak wordt verbouwd.

Dit profiel kenmerkt zich middels een, naar doorstromerbegrippen, lage gemiddelde leeftijd van 39 jaar en een hypotheeksom van € 227.000 in 2021. De LTV van deze groep is gedaald van 92% in 2018 naar 82% in 2021. Het inkomen is voornamelijk afkomstig uit vast dienstverband waarbij er bij ongeveer twee op de drie aanvragen sprake is van twee hypotheekgevers.

Tot het begin van de coronapandemie was de Doorstromer NHG verantwoordelijk voor 7% van de hypotheekaanvragen. Stijgende woningprijzen zorgden ervoor dat de vraag naar hypotheken met NHG afnam. Hierdoor daalt deze groep naar gemiddeld 2,7% in 2021.

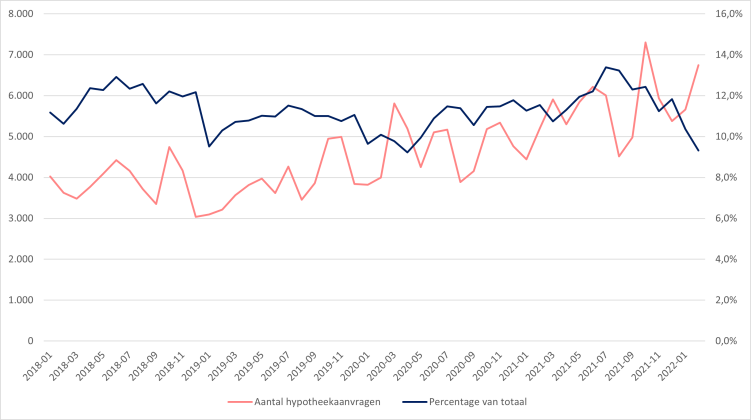

Klantprofiel Gepensioneerde

De Gepensioneerde onderscheidt zich logischerwijs met een hoge gemiddelde leeftijd van 68 jaar en een inkomen afkomstig uit pensioen of uitkering.

De Gepensioneerde is een interessant profiel om in de gaten te houden. Wanneer het de aanschaf van een woning betreft gaat het veelal om een bestaande woning met een marktwaarde vergelijkbaar met of lager dan de huidige woning. Daarbij valt op dat er nauwelijks gebruik wordt gemaakt van NHG. De Gepensioneerden die oversluiten verhogen vaker hun hypotheekbedrag. Hierdoor stijgt dit bedrag met gemiddeld € 35.000 naar € 174.000. De Gepensioneerde heeft gemiddeld een LTV van 45%. Dat is op de verbouwer na, de laagste LTV van alle 10 de klantprofielen. Met het verhoogde hypotheekbedrag helpen de Gepensioneerden andere familieleden, reserveren zij geld voor later of verbeteren zij hun bestaande woning. De Gepensioneerde kiest voor een langere rentevast periode van gemiddeld 21 jaar. Dat ligt 5 jaar hoger dan in 2018. Vorig jaar bespaarde de Gepensioneerde met het oversluiten gemiddeld 1% rente. De gemiddelde boeterente was € 11.000.

Met gemiddeld 5.100 HDN-aanvragen per maand (11% van het geheel) is het klantprofiel Gepensioneerde zeer actief geweest gedurende de coronapandemie. Maar liefst 66% van de gepensioneerden heeft in 2021 de hypotheek overgesloten. De meeste aanvragen komen van buiten de Randstand, uit de zogenoemde randgemeentes. Geconcludeerd kan worden dat deze gemeentes een vergrijsde hypotheekmarkt hebben en dat de actieve Gepensioneerde blijft zitten in de woning waar hij zit.

Klantprofiel Ondernemer Aankoop

De Ondernemer Aankoop wordt gevormd door huishoudens waarbij het grootste deel van het inkomen afkomstig is uit een onderneming. Overwegend gaat het dan om zzp’ers. Er wordt een nieuwe hypotheek afgesloten om een bestaande woning te kopen die relatief vaak wordt verbouwd.

De Ondernemer Aankoop positioneert zichzelf met een gemiddeld hypotheekbedrag van € 408.000, als één van de drie profielen in het hogere segment. Het hypotheekbedrag lag bij de start van dit profiel in 2018 € 47.000 lager. Wat opvalt is dat de Ondernemer Aankoop met zijn ongeveer 40 jaar en een inkomen van € 104.000, gemiddeld genomen in het hogere segment een jonge koper is. Een rentevastperiode van 14 jaar is kenmerkend voor deze groep en dat is in vergelijking met de andere profielen kort. De Ondernemer Aankoop koopt een woning van gemiddeld € 577.000. Sinds we deze groep monitoren is er sprake van een dalende trend, die zich momenteel vertaalt naar een percentage van 6% van de hypotheekaanvragen.

De Ondernemer Aankoop is het meest complexe profiel voor het beoordelen van een hypotheek. Gemiddeld moet een ondernemer 17 aankoopstukken aanleveren en neemt de volledige beoordeling tot en met het finaal akkoord 38 dagen in beslag. De gemiddelde doorlooptijd voor een hypotheekaanvraag ligt op dit moment op 33 dagen. Met de komst van zakelijke inkomensbeoordelaars, merken we wel dat het proces efficiënter wordt.

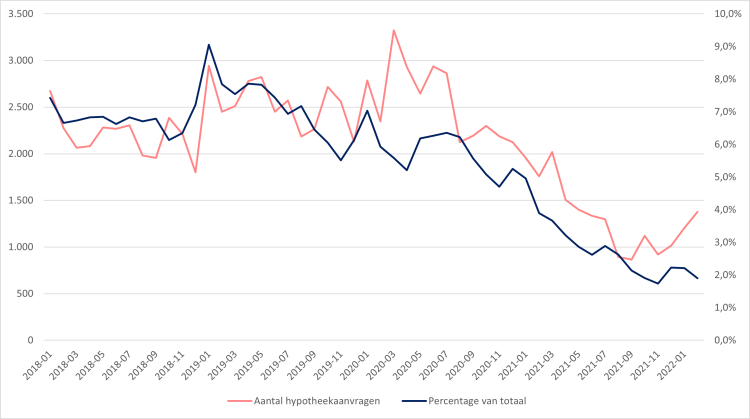

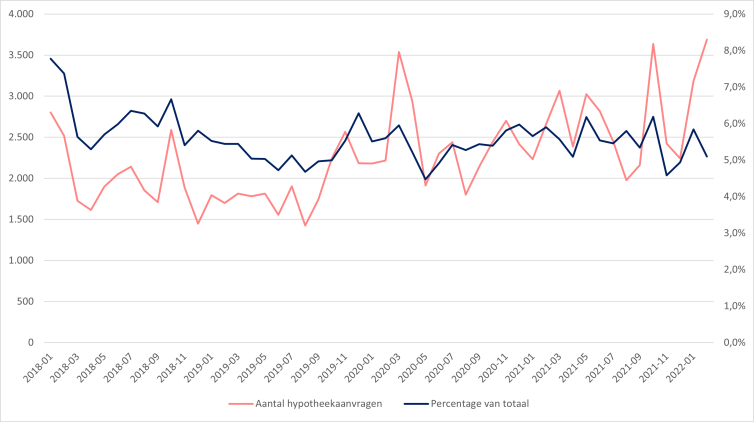

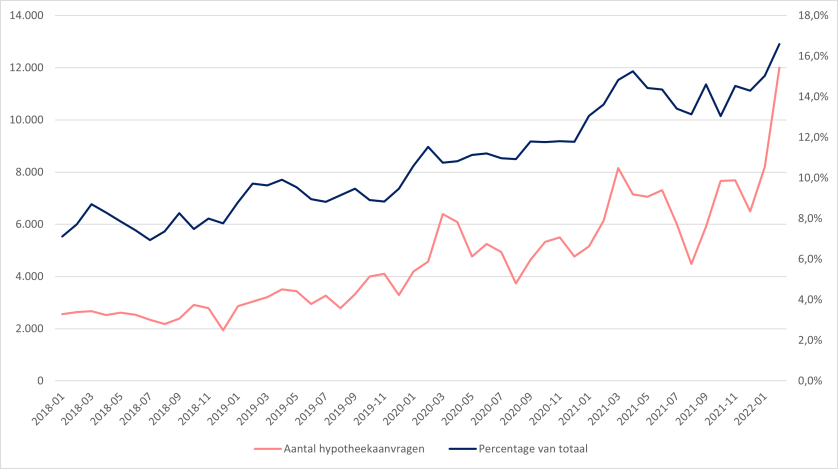

Klantprofiel Opstromer

De Opstromer is een klantprofiel die een hypotheek aanvraagt om door te stromen naar een duurdere woning.

Met een gemiddeld bruto jaarinkomen van € 86.000 en een gemiddeld hypotheekbedrag net boven de € 334.000, is de Opstromer met name in het middensegment van de woningmarkt actief. Het inkomen is doorgaans afkomstig uit vast dienstverband en er wordt vrijwel geen gebruikgemaakt van NHG. Waar de Gepensioneerde de start van de coronapandemie afwachtte, kwam de Opstromer direct in de zomer van 2020 massaal in beweging. Deze groep kenmerkt zich met name door een lage LTV van 68% in 2021.

De Opstromer profiteert zichtbaar van de overwaarde van de woning bij het doorstromen naar de nieuwe. De Opstromer koopt in 95% van de hypotheekaanvragen een eengezinswoning. Deze woningen hebben met name een energielabel C, gevolgd door een energielabel A.

Klantprofiel Opstromer Nieuwbouw

De Opstromer Nieuwbouw kan beschreven worden als het profiel van extremen. Consumenten sluiten een nieuwe hypotheek af om zo door te kunnen stromen naar een nieuwbouwwoning.

De Opstromer Nieuwbouw is gemiddeld 43 jaar oud en leende in 2021 ruim € 62.000 meer dan in 2018, Deze groep tikt gemiddeld circa € 515.000 af voor een nieuwbouwwoning. De Opstromer Nieuwbouw bestaat bijna enkel uit tweeverdieners met een gemiddeld inkomen van € 115.000. Deze groep leent verhoudingsgewijs het meeste bij een LTI van 4,7. De combinatie van een hoge LTI en tweeverdieners is in mijn beleving een groep waar je als financieel dienstverlener in de toekomst zicht op moet houden.

De Opstromer nieuwbouw koopt in 85% van de HDN-hypotheekaanvragen een eengezinswoning (met garage). Deze woningen hebben allen een energielabel A of hoger.

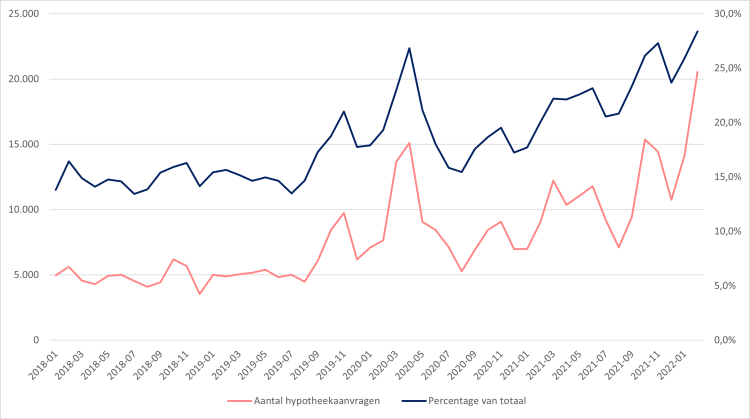

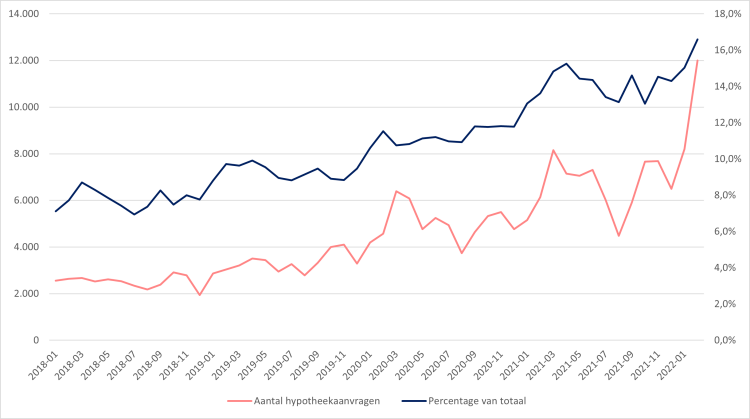

Klantprofiel Oversluiter

De Oversluiter vraagt een hypotheek aan bij een andere hypotheekverstrekker.

Bij een stabiele rente is de normale Oversluitmarkt ongeveer 5.000 hypotheekaanvragen per maand. In november 2019 zagen we door een aangekondigde rentestijging voor het eerst een significante stijging binnen dit klantprofiel. Sindsdien zien we dat vaker terugkomen. Direct vanaf de start van de coronapandemie heeft de Oversluiter gedomineerd op de hypotheekmarkt. Door de aanhoudende (historisch) lage rente zijn consumenten die in actie moesten komen, ook in actie gekomen. Begin 2022 is er weer een rentestijging doorgevoerd, met als resultaat een all time high score binnen dit klantprofiel van meer dan 20.000 hypotheekaanvragen. Dat is vier keer zo veel als in een constante markt.

De Oversluiter is gemiddeld 49 jaar en heeft met 63% de laagste LTV van alle klantprofielen. Wat daarbij opvalt is dat deze groep hun hypotheek weer voor een langere tijd (20,7 jaar) vastzet, om opnieuw gedurende een lange periode van de lage rente te kunnen profiteren.

De Oversluiter is in de afgelopen 2,5 jaar massaal in actie gekomen en een grote groep heeft de oversluitboete van gemiddeld € 12.000 geaccepteerd. Ik denk dat het op de hypotheekmarkt de komende jaren rondom de Oversluiter rustiger gaat worden. Zij hebben inmiddels hun lage rente al voor een lange tijd vastgezet.

Klantprofiel Starter Hoog Segment

De Starter Hoog Segment is met 38 jaar de oudste van alle startersprofielen. Bij 75% van de HDN-hypotheekaanvragen gaat het om twee hypotheekgevers die gezamenlijk een bruto jaarinkomen hebben van ruim € 92.000 per jaar. Ten opzichte van het inkomen leent de Starter Hoog Segment na de Opstromer Nieuwbouw het meest. In 2021 had deze groep een gemiddelde LTI van 4,5.

De Starter Hoog Segment brengt redelijk wat eigen geld in, zo'n € 50.000. Afgezet tegen de loan-to-value is dat bedrag echter relatief laag te noemen voor een starter. Verder liggen ook het gemiddelde hypotheekbedrag en de gemiddelde rente binnen deze groep aanzienlijk hoger dan bij de andere type starters. Ook wordt de rente hier vaker voor een kortere periode vastgezet. De Hoog Segment Starter is met 5.600 HDN-aanvragen per maand de grootste startersgroep en de groep is nog groeiende.

De groep is actief in de Randstad, waar geen plek meer is voor de klantprofielen Starter Jong en Starter Stabiel. Die groepen bewegen zich naar de randgemeentes van Nederland. De Starter Hoog Segment is onderhand een beetje de ‘nieuwe’ starter. Door de stijging in deze groep blijft het absolute aantal aanvragen van de startersprofielen redelijk gelijk, terwijl de klantprofielen Starter Jong en Starter Stabiel wegzakken. Met andere woorden: de drempel voor starters om de woningmarkt te betreden wordt steeds hoger.

Klantprofiel Starter Stabiel

De Starter Stabiel lijkt in vele opzichten op de Starter Jong. Toch is er een duidelijk verschil: de Starter Stabiel wil zekerheid alvorens de woningmarkt te betreden. Er wordt bijvoorbeeld langer gewacht met het kopen van een woning tot het moment dat er een inkomen uit een vast dienstverband is.

De gemiddelde leeftijd van deze groep is 33, waar dit drie jaar geleden nog 37 jaar was. De Starter Stabiel leent gemiddeld € 231.000 voor een woning. Deze groep leent, in verhouding tot de waarde van de woning, het meeste met een LTV van 88%. Het wordt voor de Starter Stabiel steeds lastiger om een bestaande woning te kunnen kopen. In absolute aantallen is deze groep, die vrijwel allemaal een financiering met NHG aanvraagt, de afgelopen twee jaar 50% gedaald. Dit heeft uiteraard te maken met de stijgende woningprijzen en het gebrek aan eigen vermogen, wat gemiddeld € 30.000 is.

Waar de Hoog Segment Starter met name in de randstad koopt, zie je de Stabiele Starter met name actief zijn in de randgemeentes van Nederland.

Klantprofiel Verbouwer

De Verbouwer sluit een hypotheek af voor kwaliteitsverbeteringen aan de huidige woning. In het merendeel van de gevallen wordt hierbij gebruikgemaakt van een onderhandse verhoging, maar ook het afsluiten van een tweede hypotheek komt geregeld voor.

Dit profiel wordt gekenmerkt door een gemiddelde leeftijd van 43 jaar, een laag hypotheekbedrag van circa € 50.000 en een zeer lage LTI van gemiddeld 0,7. Met een inkomen van € 81.000 lijkt de Verbouwer het meeste op de Opstromer, hoewel er verhoudingsgewijs iets meer HDN-aanvragen zijn waarbij maar één contractant wordt opgegeven.

Het klantprofiel Verbouwer heeft de afgelopen twee jaar niet stil gezeten. Heel Nederland lijkt aan het verbouwen geslagen. Stijgende energieprijzen in het tweede deel van 2021 zorgden er o.a. voor dat deze groep energiebesparende voorzieningen treft, zoals het plaatsen van zonnepanelen.