Triodos Bank koploper

in hypothecaire woningverduurzaming

Begin 2013 is Triodos Bank de eerste Nederlandse geldverstrekker met een hypotheek die gekoppeld is aan het energielabel. Hoe groener de woning, hoe lager de hypotheekrente. Deze prikkel moet huizenbezitters doen besluiten om hun woningen energiezuiniger te maken. Door telkens weer met nieuwe initiatieven te komen die verduurzaming van bestaande woningen stimuleren, heeft de groene geldverstrekker zijn koppositie weten te behouden.

Met Jeroen Pels, directeur Hypotheken en Private Banking bij Triodos Bank, als deelnemer aan een van de klimaattafels is Triodos Bank in 2018 nauw betrokken bij de totstandkoming van het Nederlandse Klimaatakkoord. Om de verduurzaming van bestaande woningen te versnellen besluit de bank in dat jaar om voortaan meteen bij aanvang van de hypotheek de toekomstige energiebesparingsmaatregelen volledig onderdeel te maken van het adviesgesprek, inclusief woonlasten-effecten. Tot die tijd ontvingen klanten wel een verduurzamingsadvies en -rapport maar nog niet als onderdeel van het adviestraject.

Het besluit resulteert in een maatwerk-energieadvies dat heel specifiek inzicht geeft in te treffen duurzaamheidsmaatregelen. Zorgen die maatregelen ervoor dat het geldende energielabel een ‘energiesprong’ maakt, dan verlaagt Triodos Bank direct de hypotheekrente. Ook tijdens de looptijd. Om de verduurzaming te stimuleren geeft de bank vanaf dat moment ook nog eens 50% korting op de rente van een energiebespaarlening. Die bedraagt maximaal 25.000 euro en wordt in een verduurzamingsdepot gestopt dat vanaf afsluiten twee jaar beschikbaar blijft. Over het opgenomen bedrag betaalt de klant dus de helft van het rentetarief dat hij voor de gekoppelde Triodos hypotheek betaalt. Ook alle klanten die al een Triodos Hypotheek hebben, kunnen onder dezelfde voorwaarden gebruikmaken van de energiebespaarlening. Met deze renteprikkel hoopt de groene geldverstrekker huiseigenaren te motiveren om maatregelen te nemen om bijvoorbeeld van energielabel G naar label B te komen.

“Maak verduurzaming niet te groot. Houd het klein en dicht bij de klant”

In de zomer van 2020 besluit Triodos Bank om zijn hypotheek minder aantrekkelijk te maken voor onzuinige woningen. Door het maximale bedrag dat iemand mag lenen voor een woning mede te baseren op energieprestaties, kiest Triodos er bewust voor om af te stappen van de landelijke standaardnorm. Eigenaren van een grondgebonden woning met een laag energielabel die niet willen verduurzamen kunnen daardoor minder lenen bij Triodos. Voor woningen met een energielabel C of lager wordt nog maximaal 90% van de marktwaarde verstrekt en 90% van de standaardleenruimte op basis van inkomen. Door tegelijkertijd het eerder beschreven gunstige rentetarief te hanteren voor bijlenen voor verduurzaming, hoopt de bank deze huiseigenaren alsnog te stimuleren om energie te besparen. Een gewaagde stap in een concurrerende markt, maar Triodos hoopt hiermee ook te stimuleren dat andere partijen op het thema woningverduurzaming een meer proactieve houding innemen. Het activeren tot verduurzaming zou volgens Triodos een vast onderdeel van de zorgplicht moeten zijn, gelijk aan risico’s die voortvloeien uit de kans op overlijden, arbeidsongeschiktheid en werkloosheid. De relatering van de leennormen aan energieprestaties vindt Triodos niet meer dan logisch. “Een hogere energierekening leidt tot minder ruimte voor hypotheeklasten. Door hier geen rekening mee te houden negeer je toekomstige investeringen en ligt overkreditering op de loer.”

Onzuinig wonen in de ban

Joris Lans productmanager Hypotheken en Private Banking bij Triodos Bank

Jeroen Pels directeur Hypotheken en

Private Banking bij Triodos Bank

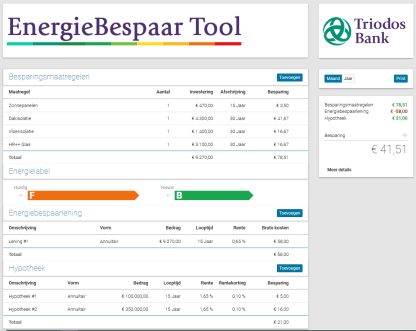

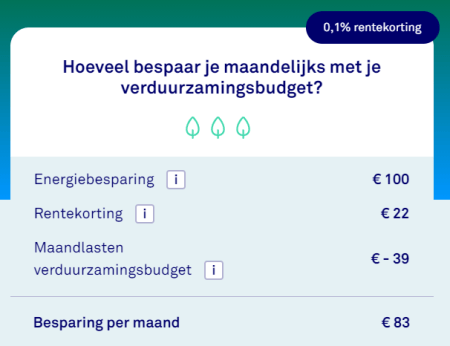

Bestaande en (potentieel) nieuwe hypotheekklanten van Triodos Bank kunnen zelf berekenen hoeveel maandlasten ze besparen als ze investeren in het verduurzamen van hun huis. De rekentool is geschikt voor starters, doorstromers en oversluiters en is van toepassing op alle hypotheekvormen van Triodos Bank. De tool berekent het effect van onder andere (extra) rentelasten die ontstaan door financiering, de afschrijving op bijvoorbeeld zonnepanelen of warmtepomp en de te verwachten kostenbesparing door lager energieverbruik.

Energiebespaartool

Met de Energiebespaartool worden heel pragmatisch de voordelen van verduurzamen zichtbaar gemaakt en de gevolgen hiervan voor de hypotheek. Voor een advies op maat bij de klant thuis biedt Triodos een adviesrapport aan in samenwerking met onafhankelijke partners, met daarin een persoonlijk en onafhankelijk advies. De kosten van dit rapport worden niet doorberekend aan de klant. Joris Lans, productmanager Hypotheken en Private Banking van Triodos Bank: “Wij zijn een bank en geen expert op het gebied van energiebesparing. Dat is waarom wij de financiering regelen en ons via de Energiebespaartool beperken tot het inzichtelijk maken van de energiebesparende mogelijkheden. Daarmee hopen we natuurlijk wel de klant te enthousiasmeren om een volgende stap te zetten. De energieadviseurs voegen hiervoor het stuk maatwerk toe op het gebied waar wij niet de specialist zijn. Dat geeft de klant zekerheid en houdt onze rol zuiver. Het is belangrijk dat iedereen in de keten, van advies tot implementatie, zich focust op het eigen vakgebied. Anders ben ik bang dat er allerlei exotische oplossingen ontstaan en verdienmodelletjes worden bedacht die misschien een paar jaar onder de radar blijven, maar uiteindelijk zoveel negatieve publiciteit opleveren met een remmende werking op de transitie. Wees als hypotheekadviseur heel bescheiden over jouw rol waar het gaat om de energiebesparing en beperk je echt tot je eigen vakgebied.”

Wees bescheiden

Matthijs Mons Managing Director van Yellowtail

“Exotische oplossingen en verdienmodelletjes zijn slecht voor de energietransitie”

De Energiebespaartool heeft Triodos samen met Figlo ontwikkeld, die het ook als generieke oplossing beschikbaar stelt aan de markt. Triodos gebruikt zijn versie van de Energiebespaartool als onderdeel van het adviesgesprek en biedt de tool eveneens als onderdeel van de onlineklantreis aan. Hierdoor kan een ieder die wil verduurzamen zich op de website van Triodos vrijblijvend oriënteren. Yellowtail heeft samen met Triodos de onlineklantreis van de Energiebespaartool gerealiseerd, als onderdeel van de nieuwe hypotheekomgeving die het voor de geldverstrekker bouwt en beheert. Daarin worden de API’s (communicatiekoppelingen) van Figlo weer gebruikt voor het accuraat doorrekenen van de financiële situatie. Het is volgens Matthijs Mons, Managing Director van Yellowtail, de eerste keer dat zijn bedrijf een verduurzamingsmodule volledig geeft geïntegreerd met de hypotheekoriëntatiefase.

De software van Figlo maakt integraal deel uit van die digitale hypotheekomgeving. De oriëntatietool geeft de klant inzicht in de hypotheekmogelijkheden en kosten gebruik makend van de rekenkracht van Figlo. Door ingevoerde data niet weg te gooien, maar te gebruiken in het inventarisatieportaal, hoeft de klant de eerder ingevoerde gegevens in de oriëntatietool niet dubbel in te voeren. Vanuit het inventarisportaal worden de gegevens vervolgens automatisch ingevuld in de Figlo-hypotheekadviessoftware die de Triodos-adviseur gebruikt. De onlineklantreis bespaart de adviseur tijd en de klant die een deel van de werkzaamheden zelf doet een deel van de advieskosten.

Online klantreis

Matthijs Mons denkt dat marktpartijen veel kunnen leren van de Triodos-visie waarin verduurzaming volledig is geïntegreerd in het online en offline hypotheekadvies. “Onder intermediairs is een veelgehoord excuus om niet over verduurzaming te hoeven beginnen, dat de klant hier tijdens het hypotheekadvies niet op zit te wachten. Gelukkig zie je steeds meer partijen tot het besef komen dat dit onzin is en dat is het ook. De klant wil wel, maar durf jij als adviseur met de juiste hulpmiddelen – zoals de Energiebespaartool – dit gesprek aan te gaan?”. Nathan Brouwer, Enterprise Account Executive bij Figlo, stelt dat door het generiek beschikbaar maken van de Energiebespaartool, Figlo er alles aan doet om adviseurs tooling te geven waarmee ze het gesprek effectief kunnen voeren.

De adviseur die dit gesprek met nieuwe en bestaande klanten aangaat creëert voor de toekomst meer relevantie, zegt Pels. “Dat kost je echt niet een paar uur extra per klant. In het adviesgesprek geef je de klant inzicht en overzicht en je bent op de hoogte van wat zich in de energietransitie afspeelt. Wees in je advies pragmatisch en beperk je tot de maatregelen die dicht bij de klant staan, zoals zonnepanelen, dubbelglas en isolatie. Je hoeft niet meteen van het aardgas af, een of meerdere labels opschuiven is ook een grote winst en behapbaar voor de klant. Label B lijkt bijvoorbeeld een prima streven, voor nu, voor ouder bezit. Maak het voor jezelf niet te ingewikkeld en ga ermee aan de slag. Als hypotheekadviseur hoef je geen energieadviseur te zijn. Maak het bespreekbaar en breng de klant waar nodig in contact met een onafhankelijke expert die het verder regelt.”

Drempels slechten

Nathan Brouwer Enterprise Account Executive bij Figlo

Beluister de Hypotheken Podcast terug waarin Matthijs Mons (Yellowtail) en Michiel Meijer (Van Bruggen Adviesgroep) in gesprek gaan met Jeroen Pels van Triodos Bank over het verduurzamen van woningen.

Hoewel de geschiedenis van Triodos teruggaat tot 1968, is voor de bank zoals wij die nu kennen 9 oktober 1980 een belangrijke datum. Dan heeft Triodos Bank N.V. inmiddels een volledige bankvergunning van De Nederlandsche Bank en gaat van start in Nederland. De duurzame bank is inmiddels uitgegroeid tot een volwaardige Europese bank met ruim 700.000 rekeninghouders en bankactiviteiten in Nederland, België, het Verenigd Koninkrijk, Frankrijk, Spanje en Duitsland. Dankzij een bijzondere rechtsvorm kan Triodos zich de enige duurzame bank noemen die onafhankelijk en ‘van zichzelf’ is.

In 2019 betrekken Triodos Bank Nederland en Triodos Investment Management een duurzaam nieuw kantoorgebouw op Landgoed De Reehorst, pal naast Station Driebergen-Zeist. Het gebouw is energiepositief, remontabel en in potentie 100% circulair. Eind vorig jaar heeft Triodos Bank besloten om de manier waarop er in Nederland wordt gewerkt structureel te veranderen. Ook na de coronapandemie blijven alle medewerkers deels vanuit huis werken. Hierdoor zal minder kantoorruimte nodig zijn, wat betekent dat dit jaar ook de medewerkers van het hoofdkantoor in Zeist naar het duurzame kantoor op De Reehorst komen.

Triodos Bank: duurzaam en onafhankelijk

Verduurzamen

Triodos Bank koploper

in hypothecaire woningverduurzaming

Begin 2013 is Triodos Bank de eerste Nederlandse geldverstrekker met een hypotheek die gekoppeld is aan het energielabel. Hoe groener de woning, hoe lager de hypotheekrente. Deze prikkel moet huizenbezitters doen besluiten om hun woningen energiezuiniger te maken. Door telkens weer met nieuwe initiatieven te komen die verduurzaming van bestaande woningen stimuleren, heeft de groene geldverstrekker zijn koppositie weten te behouden.

Met Jeroen Pels, directeur Hypotheken en Private Banking bij Triodos Bank, als deelnemer aan een van de klimaattafels is Triodos Bank in 2018 nauw betrokken bij de totstandkoming van het Nederlandse Klimaatakkoord. Om de verduurzaming van bestaande woningen te versnellen besluit de bank in dat jaar om voortaan meteen bij aanvang van de hypotheek de toekomstige energiebesparingsmaatregelen volledig onderdeel te maken van het adviesgesprek, inclusief woonlasten-effecten. Tot die tijd ontvingen klanten wel een verduurzamingsadvies en -rapport maar nog niet als onderdeel van het adviestraject.

Het besluit resulteert in een maatwerk-energieadvies dat heel specifiek inzicht geeft in te treffen duurzaamheidsmaatregelen. Zorgen die maatregelen ervoor dat het geldende energielabel een ‘energiesprong’ maakt, dan verlaagt Triodos Bank direct de hypotheekrente. Ook tijdens de looptijd. Om de verduurzaming te stimuleren geeft de bank vanaf dat moment ook nog eens 50% korting op de rente van een energiebespaarlening. Die bedraagt maximaal 25.000 euro en wordt in een verduurzamingsdepot gestopt dat vanaf afsluiten twee jaar beschikbaar blijft. Over het opgenomen bedrag betaalt de klant dus de helft van het rentetarief dat hij voor de gekoppelde Triodos hypotheek betaalt. Ook alle klanten die al een Triodos Hypotheek hebben, kunnen onder dezelfde voorwaarden gebruikmaken van de energiebespaarlening. Met deze renteprikkel hoopt de groene geldverstrekker huiseigenaren te motiveren om maatregelen te nemen om bijvoorbeeld van energielabel G naar label B te komen.

“Maak verduurzaming niet te groot. Houd het klein en dicht bij de klant”

In de zomer van 2020 besluit Triodos Bank om zijn hypotheek minder aantrekkelijk te maken voor onzuinige woningen. Door het maximale bedrag dat iemand mag lenen voor een woning mede te baseren op energieprestaties, kiest Triodos er bewust voor om af te stappen van de landelijke standaardnorm. Eigenaren van een grondgebonden woning met een laag energielabel die niet willen verduurzamen kunnen daardoor minder lenen bij Triodos. Voor woningen met een energielabel C of lager wordt nog maximaal 90% van de marktwaarde verstrekt en 90% van de standaardleenruimte op basis van inkomen. Door tegelijkertijd het eerder beschreven gunstige rentetarief te hanteren voor bijlenen voor verduurzaming, hoopt de bank deze huiseigenaren alsnog te stimuleren om energie te besparen. Een gewaagde stap in een concurrerende markt, maar Triodos hoopt hiermee ook te stimuleren dat andere partijen op het thema woningverduurzaming een meer proactieve houding innemen. Het activeren tot verduurzaming zou volgens Triodos een vast onderdeel van de zorgplicht moeten zijn, gelijk aan risico’s die voortvloeien uit de kans op overlijden, arbeidsongeschiktheid en werkloosheid. De relatering van de leennormen aan energieprestaties vindt Triodos niet meer dan logisch. “Een hogere energierekening leidt tot minder ruimte voor hypotheeklasten. Door hier geen rekening mee te houden negeer je toekomstige investeringen en ligt overkreditering op de loer.”

Onzuinig wonen in de ban

Joris Lans productmanager Hypotheken en Private Banking bij Triodos Bank

Bestaande en (potentieel) nieuwe hypotheekklanten van Triodos Bank kunnen zelf berekenen hoeveel maandlasten ze besparen als ze investeren in het verduurzamen van hun huis. De rekentool is geschikt voor starters, doorstromers en oversluiters en is van toepassing op alle hypotheekvormen van Triodos Bank. De tool berekent het effect van onder andere (extra) rentelasten die ontstaan door financiering, de afschrijving op bijvoorbeeld zonnepanelen of warmtepomp en de te verwachten kostenbesparing door lager energieverbruik.

Energiebespaartool

Jeroen Pels directeur Hypotheken en

Private Banking bij Triodos Bank

Met de Energiebespaartool worden heel pragmatisch de voordelen van verduurzamen zichtbaar gemaakt en de gevolgen hiervan voor de hypotheek. Voor een advies op maat bij de klant thuis biedt Triodos een adviesrapport aan in samenwerking met onafhankelijke partners, met daarin een persoonlijk en onafhankelijk advies. De kosten van dit rapport worden niet doorberekend aan de klant. Joris Lans, productmanager Hypotheken en Private Banking van Triodos Bank: “Wij zijn een bank en geen expert op het gebied van energiebesparing. Dat is waarom wij de financiering regelen en ons via de Energiebespaartool beperken tot het inzichtelijk maken van de energiebesparende mogelijkheden. Daarmee hopen we natuurlijk wel de klant te enthousiasmeren om een volgende stap te zetten. De energieadviseurs voegen hiervoor het stuk maatwerk toe op het gebied waar wij niet de specialist zijn. Dat geeft de klant zekerheid en houdt onze rol zuiver. Het is belangrijk dat iedereen in de keten, van advies tot implementatie, zich focust op het eigen vakgebied. Anders ben ik bang dat er allerlei exotische oplossingen ontstaan en verdienmodelletjes worden bedacht die misschien een paar jaar onder de radar blijven, maar uiteindelijk zoveel negatieve publiciteit opleveren met een remmende werking op de transitie. Wees als hypotheekadviseur heel bescheiden over jouw rol waar het gaat om de energiebesparing en beperk je echt tot je eigen vakgebied.”

Wees bescheiden

Matthijs Mons Managing Director van Yellowtail

De Energiebespaartool heeft Triodos samen met Figlo ontwikkeld, die het ook als generieke oplossing beschikbaar stelt aan de markt. Triodos gebruikt zijn versie van de Energiebespaartool als onderdeel van het adviesgesprek en biedt de tool eveneens als onderdeel van de onlineklantreis aan. Hierdoor kan een ieder die wil verduurzamen zich op de website van Triodos vrijblijvend oriënteren. Yellowtail heeft samen met Triodos de onlineklantreis van de Energiebespaartool gerealiseerd, als onderdeel van de nieuwe hypotheekomgeving die het voor de geldverstrekker bouwt en beheert. Daarin worden de API’s (communicatiekoppelingen) van Figlo weer gebruikt voor het accuraat doorrekenen van de financiële situatie. Het is volgens Matthijs Mons, Managing Director van Yellowtail, de eerste keer dat zijn bedrijf een verduurzamingsmodule volledig geeft geïntegreerd met de hypotheekoriëntatiefase.

De software van Figlo maakt integraal deel uit van die digitale hypotheekomgeving. De oriëntatietool geeft de klant inzicht in de hypotheekmogelijkheden en kosten gebruik makend van de rekenkracht van Figlo. Door ingevoerde data niet weg te gooien, maar te gebruiken in het inventarisatieportaal, hoeft de klant de eerder ingevoerde gegevens in de oriëntatietool niet dubbel in te voeren. Vanuit het inventarisportaal worden de gegevens vervolgens automatisch ingevuld in de Figlo-hypotheekadviessoftware die de Triodos-adviseur gebruikt. De onlineklantreis bespaart de adviseur tijd en de klant die een deel van de werkzaamheden zelf doet een deel van de advieskosten.

Online klantreis

“Exotische oplossingen en verdienmodelletjes zijn slecht voor de energietransitie”

Matthijs Mons denkt dat marktpartijen veel kunnen leren van de Triodos-visie waarin verduurzaming volledig is geïntegreerd in het online en offline hypotheekadvies. “Onder intermediairs is een veelgehoord excuus om niet over verduurzaming te hoeven beginnen, dat de klant hier tijdens het hypotheekadvies niet op zit te wachten. Gelukkig zie je steeds meer partijen tot het besef komen dat dit onzin is en dat is het ook. De klant wil wel, maar durf jij als adviseur met de juiste hulpmiddelen – zoals de Energiebespaartool – dit gesprek aan te gaan?”. Nathan Brouwer, Enterprise Account Executive bij Figlo, stelt dat door het generiek beschikbaar maken van de Energiebespaartool, Figlo er alles aan doet om adviseurs tooling te geven waarmee ze het gesprek effectief kunnen voeren.

De adviseur die dit gesprek met nieuwe en bestaande klanten aangaat creëert voor de toekomst meer relevantie, zegt Pels. “Dat kost je echt niet een paar uur extra per klant. In het adviesgesprek geef je de klant inzicht en overzicht en je bent op de hoogte van wat zich in de energietransitie afspeelt. Wees in je advies pragmatisch en beperk je tot de maatregelen die dicht bij de klant staan, zoals zonnepanelen, dubbelglas en isolatie. Je hoeft niet meteen van het aardgas af, een of meerdere labels opschuiven is ook een grote winst en behapbaar voor de klant. Label B lijkt bijvoorbeeld een prima streven, voor nu, voor ouder bezit. Maak het voor jezelf niet te ingewikkeld en ga ermee aan de slag. Als hypotheekadviseur hoef je geen energieadviseur te zijn. Maak het bespreekbaar en breng de klant waar nodig in contact met een onafhankelijke expert die het verder regelt.”

Drempels slechten

Nathan Brouwer Enterprise Account Executive bij Figlo

Hoewel de geschiedenis van Triodos teruggaat tot 1968, is voor de bank zoals wij die nu kennen 9 oktober 1980 een belangrijke datum. Dan heeft Triodos Bank N.V. inmiddels een volledige bankvergunning van De Nederlandsche Bank en gaat van start in Nederland. De duurzame bank is inmiddels uitgegroeid tot een volwaardige Europese bank met ruim 700.000 rekeninghouders en bankactiviteiten in Nederland, België, het Verenigd Koninkrijk, Frankrijk, Spanje en Duitsland. Dankzij een bijzondere rechtsvorm kan Triodos zich de enige duurzame bank noemen die onafhankelijk en ‘van zichzelf’ is.

In 2019 betrekken Triodos Bank Nederland en Triodos Investment Management een duurzaam nieuw kantoorgebouw op Landgoed De Reehorst, pal naast Station Driebergen-Zeist. Het gebouw is energiepositief, remontabel en in potentie 100% circulair. Eind vorig jaar heeft Triodos Bank besloten om de manier waarop er in Nederland wordt gewerkt structureel te veranderen. Ook na de coronapandemie blijven alle medewerkers deels vanuit huis werken. Hierdoor zal minder kantoorruimte nodig zijn, wat betekent dat dit jaar ook de medewerkers van het hoofdkantoor in Zeist naar het duurzame kantoor op De Reehorst komen.

Triodos Bank: duurzaam en onafhankelijk

Beluister de Hypotheken Podcast terug waarin Matthijs Mons (Yellowtail) en Michiel Meijer (Van Bruggen Adviesgroep) in gesprek gaan met Jeroen Pels van Triodos Bank over het verduurzamen van woningen.

Verduurzamen